- 1

- 2

- 3

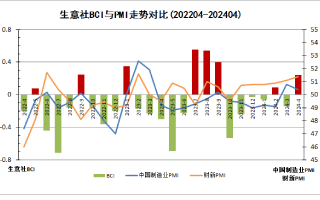

- 2024年4月大宗商品供需指数BCI为0.24

- 天津渤化集团总经理田云生一行莅临网盛生意宝考察交流

- 生意社指数定价

据生意社商品行情分析系统显示,4月氟化工产品价格上涨为主,制冷剂产品行情上涨,原料萤石及氢氟酸价格涨[详细]

- 05-07

- 05-07

- 05-07

- 05-07

- 05-07

- 05-07

- 05-06

- 05-06

- 05-06

- 05-06

- 05-06

5月6日大宗商品价格指数BPI为948点,较昨日下降了1点,较周期内最高点1343点...[详细]

| 商品 | 现货 | 主力合约 | ||

|---|---|---|---|---|

| 价格 | 代码 | 价格 | 现期差2 | |

| 上海期货交易所 | ||||

| 铜 | 80806.67 | 2406 | 80900 | -93 |

| 螺纹钢 | 3601.78 | 2410 | 3712 | -110 |

| 锌 | 23074.00 | 2406 | 23260 | -186 |

| 铝 | 20553.33 | 2406 | 20670 | -116 |

| 黄金 | 544.36 | 2408 | 546.28 | -1 |

| 线材 | 3859.20 | 2409 | 3929 | -69 |

| 燃料油 | 5786.00 | 2409 | 3381 | 2405 |

| 天然橡胶 | 13560.00 | 2409 | 14130 | -570 |

| 铅 | 17125.00 | 2406 | 17515 | -390 |

| 白银 | 7017.00 | 2406 | 7012 | 5 |

| 石油沥青 | 3680.86 | 2409 | 3695 | -14 |

| 热轧卷板 | 3912.00 | 2410 | 3858 | 54 |

| 镍 | 144000.00 | 2406 | 144190 | -190 |

| 锡 | 258762.50 | 2406 | 259640 | -877 |

| 纸浆 | 6400.00 | 2409 | 6414 | -14 |

| 不锈钢 | 14242.50 | 2409 | 14410 | -167 |

| 丁二烯橡胶 | 13260.00 | 2407 | 13100 | 160 |

| 郑州商品交易所 | ||||

| PTA | 5877.00 | 2409 | 5838 | 39 |

| 更多商品请看现期表 | ||||

5月6日能源指数为1002

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区