- 1

- 2

- 3

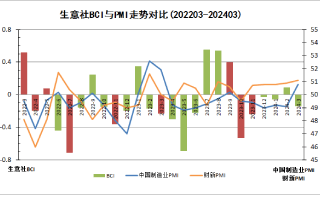

- 2024年3月大宗商品供需指数BCI为-0.14

- 天津渤化集团总经理田云生一行莅临网盛生意宝考察交流

- 生意社指数定价

据生意社商品行情分析系统,4月下旬PTA价格出现小幅回落,截止4月25日国内华东地区市场均价在5935元/吨,[详细]

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

- 04-26

商品情报

新

【橡塑】

15:46

据海关数据显示,2024年1-3月聚乙烯出口量21.98万吨,同比下降0.79%。

浙公网安备 33010002000024号

浙公网安备 33010002000024号