- 1

- 2

- 3

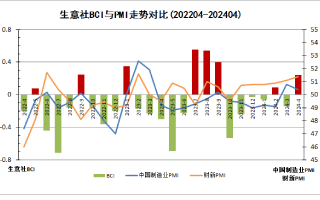

- 2024年4月大宗商品供需指数BCI为0.24

- 天津渤化集团总经理田云生一行莅临网盛生意宝考察交流

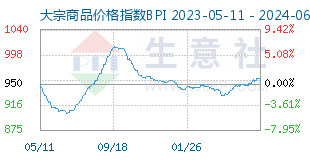

- 生意社指数定价

在5月节前,受澳洲港口发运受损情况的利多影响,硅锰及锰矿市场出现了价格混乱上涨的情况。而节后,澳[详细]

- 05-11

- 05-11

- 05-11

- 05-11

- 05-10

- 05-10

- 05-10

- 05-10

- 05-10

- 05-10

- 05-10

商品情报

【猪肉】

09:44

国家统计局:4月份,猪肉价格同比上涨1.4%,影响CPI上涨约0.02个百分点。

浙公网安备 33010002000024号

浙公网安备 33010002000024号