生意社:印尼政策转向 2026年镍价格中枢或上移

据生意社价格监测,2025年镍市全年低位磨底,临近年末因印尼镍矿商协会(APNI)声称,政府计划在2026年将镍矿生产配额大幅削减约34%,这一消息,让镍价大幅攀升至137733.33元/吨,全年上涨9.77%。全年最低价在12月16日的115050元/吨,最高价在年末的137733.33元/吨。

行情回顾

上半年,镍价围绕印尼、菲律宾产业政策与宏观因素大幅波动,价格重心在12.5万元左右。一季度在印尼RKAB审批配额缩减、菲律宾拟禁止镍矿出口的政策扰动,与基本面季节性偏紧的综合作用下,镍价上行至年内高点。但随着资源端扰动平息、4月美国对等关税政策出台,镍价自高位快速回落。

在6月至10月的4个月时间里,镍价持续在12万元上下窄幅震荡。一方面,关税担忧缓和、美联储降息预期、以及新能源汽车需求旺盛对镍价下方形成支撑,另一方面高库存与供应过剩压力持续压制上方空间。直至11月,年内印尼矿端收紧预期落空,且下游步入淡季,需求表现疲软、过剩矛盾进一步发酵带动镍价下探。

而镍价在12月上演的“V型”行情,前半月对镍自身高库存、弱需求的现实担忧,镍价一路下跌。真正的转折点始于12月17日,美联储如期降息叠加中国经济数据回暖,为大宗商品提供了系统性向上的金融环境;另一方面,印尼镍矿商协会(APNI)声称,政府计划在2026年将镍矿生产配额大幅削减约34%,镍价获得了史诗级上涨的双重动力,瞬间从下跌到强势上涨。

镍供应

镍矿供应宽松

今年镍矿实际供应较为宽松。一方面,今年印尼RKAB审批量虽未公布最终数据,但至少在2.985亿湿吨以上,高于去年约2.7189亿湿吨的年产量。另一方面,印尼今年显著增加了对菲律宾镍矿的进口,补足国内阶段性的供需缺口,2025年截至10月印尼进口菲矿同比增长36.4%,增加359万吨。

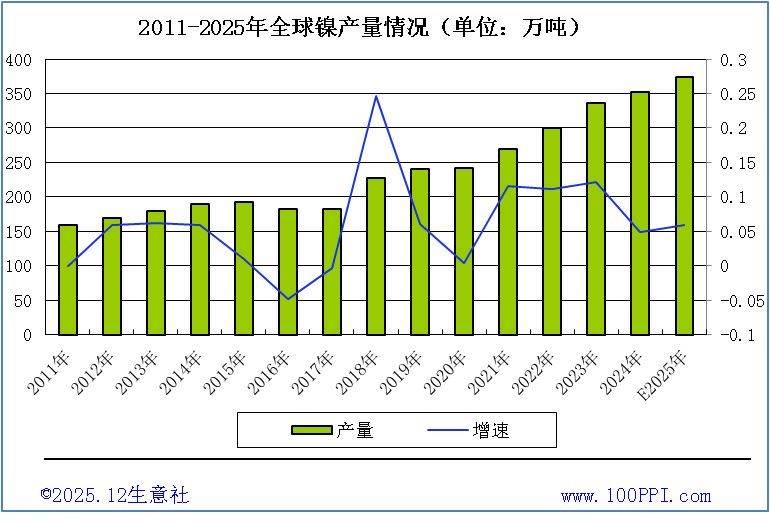

全球镍产量

据世界金属统计局(WBMS)公布的最新数据报告显示:2025年10月,全球精炼镍产量为32.64万吨,消费量为29.72万吨,供应过剩2.91万吨。 2025年1-10月,全球精炼镍产量为320.46万吨,消费量为286.66万吨,供应过剩33.8万吨。 2025年10月,全球镍矿产量为34.26万吨,2025年1-10月,全球镍矿产量为355.74万吨。

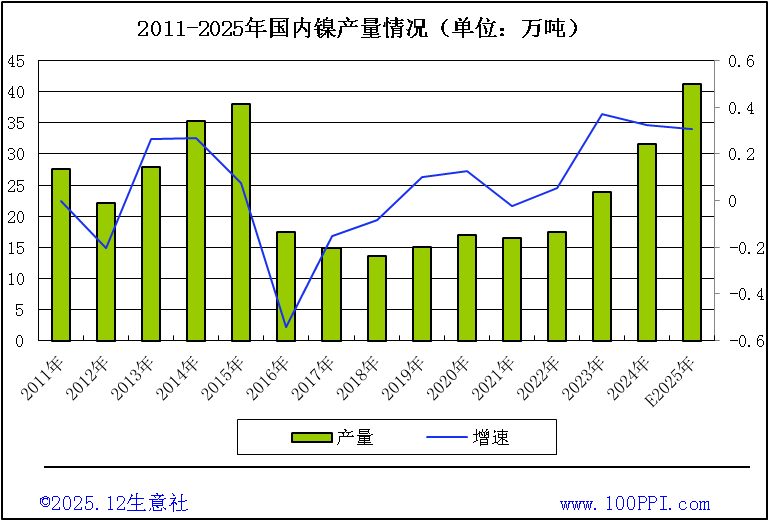

中国镍产量

据统计,1-10月份,我国原生镍产量83.5万吨,同比下降0.5%。其中,电镍产量32.6万吨,同比增长11.2%;含镍生铁产量22.9万吨,同比下降7%

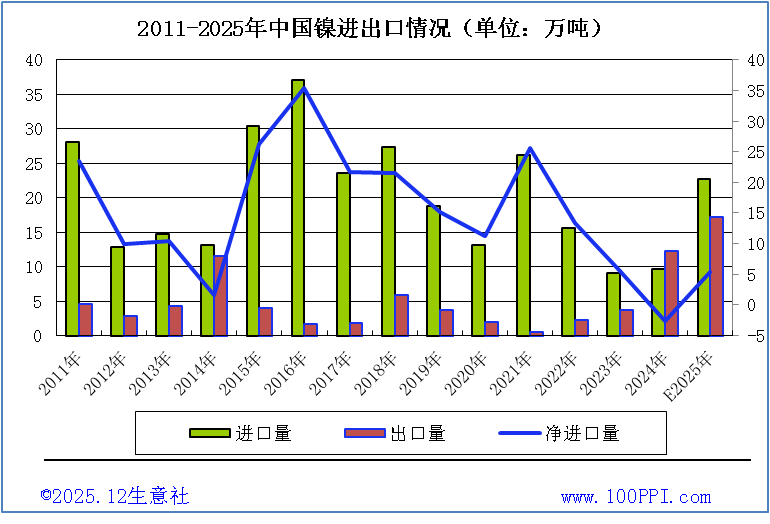

镍进出口量

据中国海关数据统计,2025年11月中国精炼镍进口量12670.512吨,环比增加2929吨,涨幅30.07%;同比增加3676吨,增幅40.86%。本月精炼镍净进口1744.426吨,环比减少259.79%,同比减少160.39%。2025年1-11月,中国精炼镍累计进口量207794.526吨,同比增加128815吨,增幅163.10%。中国镍资源(尤其是镍铁和精炼镍)的进口依赖度极高。精炼镍的主要来源从俄罗斯转向挪威和南非,而镍铁供应几乎完全依赖印尼。

镍需求

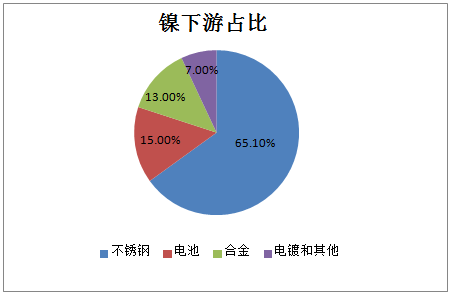

镍下游占比

全球原生镍需求方面,不锈钢是需求主力,电池提供主要增量。不锈钢、电池、合金、电镀和其他分别占比65%、15%、13%和7%。纯镍来看,合金及铸件为主要应用领域,占比近50%。镍中间品(MHP/高冰镍)对镍豆的需求替代,造成电池(硫酸镍)端消费纯镍占比仅为1%。

镍表观消费量

据海关数据统计,镍表观消费量,2022年以来,镍表观消费量呈上涨趋势,达到了2021年的水平。

地产拖累下不锈钢难有超预期表现

25年中国不锈钢产量维持平稳增长,1-11月300系不锈钢产量同比增长7.4%(前值8.5%),但作为地产后周期类商品,下游需求受地产拖累表现较为疲软,不锈钢整体库存偏高且去库不畅。同时原生镍生产不锈钢利润低迷,预计26年不锈钢部分难有超预期表现。

三元电池车量占比较少

2025年新能源需求旺盛,三元前驱体产量重回2022年的高位水平,截至11月,三元产量较24年同比增长11.41%。但25年以来,新能源汽车的三元电池装车量占比维持在20%以下,装车结构严重制约了新能源部分的需求增量。根据TrendForce,全固态电池目前还处于样件电芯向工程化转化阶段,预计2027-2028年在电动汽车领域开始千辆级示范应用、2030年后开始规模化应用,26年新能源部分需求增长或较为有限。

电镀、合金及特钢体量较小影响有限

电镀、合金及特钢是精炼镍下游的主要构成部分。电镀对镍需求维持稳定,年耗镍量维持在4.3万镍吨左右;合金及特钢耗镍量自2021年以来稳定增长,近5年复合增速达到14%,但该部分需求占镍元素总量的需求比例较低,整体影响程度较小。

政策面

印尼政策转向 配额收紧与成本重构推动镍价格中枢上移

年末印尼给出两大关键政策信号:一是开采配额大幅下调:2026年镍矿开采配额(RKAB)目标拟定为2.5亿吨,较2025年的3.79亿吨减少超过34%;二是计价方式调整:计划修订镍矿参考价计算公式,将钴等伴生金属视为独立商品并征收特许权使用费。

这两项政策若落地执行,将从矿源供应总量和开采计税成本两个维度直接推高镍矿开采成本。预计未来印尼镍产业链的成本中枢将系统性上移,并通过贸易链条传导至全球市场,成为支撑镍价的中长期关键因素。

2026年总结与展望

综上所述,镍过剩格局已是明牌,印尼、菲律宾的资源端政策是镍基本面的主要变量。在印尼政策最终落地前,作为占全球镍供应超50%的“巨无霸”,印尼的产量调整足以撼动全球供需格局。

印尼政策若落地,矿端成本将系统性抬升,叠加国内一体化工艺成本下移空间收窄,镍价“底部区间”有望夯实。当前13万元/吨附近的价格,已接近多数企业的“盈亏平衡线”。需求方面,2026年新能源电池(尤其是高镍三元电池)需求有望回暖,不锈钢行业去库接近尾声,下游补库需求或对镍价形成“托底”。

但回顾2024年,印尼最终批复的配额量曾高于初期计划目标,政策存在“雷声大雨点小”的可能。若2026年实际配额未大幅收缩,镍价反弹或受限。

总体而言,若印尼2026年配额按计划缩减、税收调整落地,镍矿供应收缩将从“预期”转为“现实”,叠加成本抬升,镍价有望冲击14万-17万元/吨区间。需求方面预计不会有特别大的改善。预计2026年镍价中枢上移,如若落地较好,价格有望达到170000元/吨,如若不给力,可能在14万元/吨上下震荡。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:印尼政策转向 2026年镍价格中枢或上移(01-06 05:04)

- 生意社:本周镍价震荡上扬(12.15-12.19)(12-19 05:11)

- 生意社:本周不锈钢价格震荡上涨(12.15-12.19)(12-19 04:47)

- 生意社:本周镍价震荡下跌(12.8-12.12)(12-12 09:53)

- 生意社:本周不锈钢价格震荡上涨(12.8-12.12)(12-12 09:35)

数据是机会,数据是财富

商品动态

- 镍商品报价动态(2026-01-07)

- 01-07

- 生意社:上海期货交易所1月6日镍仓单上涨

- 01-07

- 生意社:1月6日LME基本金属库存统计

- 01-07

- 1月6日LME金属综述

- 01-07

- 1月7日生意社镍基准价为144216.67元/吨

- 01-07

- 镍商品报价动态(2026-01-06)

- 01-06

- PriceSeek提醒:LME金属库存变化分析

- 01-06

商品分析

- 生意社:印尼政策转向 2026年镍价格中枢或上移

- 01-06

- 生意社:本周镍价震荡下跌(12.8-12.12)

- 12-12

- 生意社:本周镍价小幅上涨(12.1-12.5)

- 12-05

- 生意社:11月镍价承压探底

- 11-27

- 生意社:近期镍价单边下跌

- 11-18

- 生意社:镍价承压走低

- 11-06

- 生意社:10月镍价窄幅震荡运行

- 10-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号