生意社:供应缩量叠加成本支撑 丙烯腈市场震荡上涨

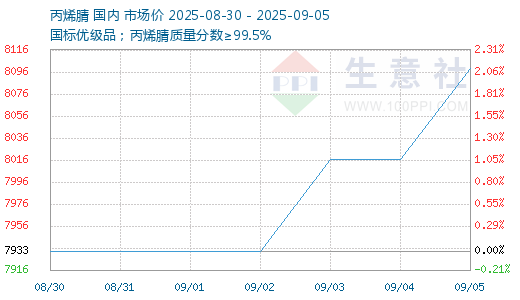

9月初以来,国内丙烯腈市场价格震荡走高,截止9月5日,华东港口主流出罐自提价由8200-8300元/吨涨至目前8450-8550元/吨附近,上涨250元/吨;山东市场短途送到商谈由8050-8150元/吨涨至8300-8400元/吨,上涨250元/吨。山东市场以利华益为代表的现货出厂价也由8000元/吨调涨至目前8250元/吨,涨幅3.13%。

供应缩量

本轮上涨的直接因素仍来自于供应面,华东区域出现计划外减量,其中浙石化8月底故障降负,9月中旬计划检修一套装置10天左右;同时中化泉州8月初开始一条线停车,9月中旬或全停;上海赛科维持一套装置运行;斯尔邦石化维持2-3套装置运行,当前开工70%左右;此外北方天辰齐翔、抚顺石化检修持续。

据统计,截至9月4日国内丙烯腈工厂周度产能利用率降至72.85%,较上周同期-1.12%,周产量约为8.15万吨,较上一周期减少0.12万吨。库存总量约在4.28万吨左右,较上周-0.12万吨。低库存状态下遇供应缩量,从而给予丙烯市场上涨机会。

需求稳健:

进入9月份需求端整体表现相对稳健,腈纶及ABS开工虽有阶段性下降,但丙烯酰胺等其他行业则有好转表现,且传统旺季及长假前备货预期仍有一定支撑。截至9月5日,北方装置降负或停车,ABS产能利用率为69.0%,较上周-1.8%;腈纶企业产能利用率为60.66%,大庆石化检修,吉盟腈纶降负,较上周下降将近15%;丙烯酰胺产能利用率为54.97%,较上周+1.36%,山东及河南装置提负或重启。

成本支撑:

近期上游丙烯价格偏高位运行,导致丙烯腈生产成本进一步增加,也在一定程度上推动了市场走高。据统计,本周丙烯腈平均生产成本平均在9006元/吨,环比+1.35%。同期丙烯腈生产利润平均在-685元/吨,环比-49元/吨。

后市预测,9月上半月丙烯腈市场预计将处于高成本、低库存及供应阶段缩量的偏好氛围震荡,但以上利好支撑均有限且存在变数,加上长线需求跟进不足,市场供需关系改善仍难以持续。下半月北方检修装置将陆续恢复,同时国庆长假前备货需求亦将启动,消息面多空交织,市场或再度陷入僵持局面。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:供应缩量叠加成本支撑 丙烯腈市场震荡上(09-05 02:43)

- 生意社:供需弱平衡 8月丙烯腈市场延续僵持(09-01 10:39)

- 生意社:现货交投不畅 丙烯腈市场僵持观望(08-22 02:22)

- 生意社:现货买气不足 丙烯腈市场再度回落(08-15 11:12)

- 生意社:供应阶段缩量 丙烯腈市场震荡上探(08-08 01:21)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 丙烯腈商品报价动态(2025-09-05)

- 09-05

- 利华益丙烯腈出厂价上调

- 09-05

- 9月5日生意社丙烯腈基准价为8016.67元/吨

- 09-05

- 丙烯腈商品报价动态(2025-09-04)

- 09-04

- 丙烯腈行业产量及产能利用率数据统计

- 09-04

- 国内丙烯腈企业库存数据统计

- 09-04

- 9月4日生意社丙烯腈基准价为8016.67元/吨

- 09-04

- 丙烯腈商品报价动态(2025-09-03)

- 09-03

商品分析

- 生意社:供应缩量叠加成本支撑 丙烯腈市场震荡上涨

- 09-05

- 生意社:供需弱平衡 8月丙烯腈市场延续僵持

- 09-01

- 生意社:现货交投不畅 丙烯腈市场僵持观望

- 08-22

- 生意社:现货买气不足 丙烯腈市场再度回落

- 08-15

- 生意社:供应阶段缩量 丙烯腈市场震荡上探

- 08-08

- 生意社:供需失衡 7月丙烯腈市场低位震荡

- 08-01

- 生意社:现货买气不足 丙烯腈市场僵持依旧

- 07-25

- 生意社:基本面偏弱 丙烯腈市场延续僵持走弱

- 07-18

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号