生意社:现货买气不足 丙烯腈市场僵持依旧

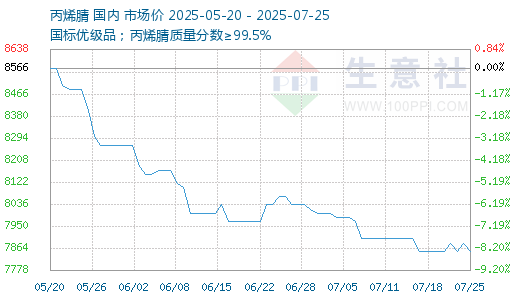

本周基本面依旧偏弱,但库存尚可控,同时供应商挺价持续,合约需求稳定,而现货买气依旧不足,国内丙烯腈市场僵持依旧。截止7月25日,华东港口出罐自提主流商谈在8000-8100元/吨,较上周持平;山东市场短途送到商谈在7900-8000元/吨附近,较上周持平。

短期内供应仍有增长预期:

周内海江装置重启,辽宁金发科技26万吨丙烯腈装置计划7月25日开始逐步重启及吉林石化26万吨丙烯腈扩建新装置计划7月底投产,北方供应增加,而华东区域浙江石化一条13万吨生产线停车,负荷降至75%附近,供应有减量表现。据统计,截至7月24日国内丙烯腈工厂周度产能利用率为74.77%,环比上周-1.36%,周产量约为8.16万吨,较上一周期减少0.14万吨。

基本面依旧偏弱,局部库存继续上升,但总体尚可控。据统计,截至7月23日,中国丙烯腈工厂样本库存量5.06万吨,较上周+0.16万吨。

中小下游领域需求减弱:

丙烯腈下游主要行业产能利用率升降不一,下游丙烯酰胺行业开工下降,中小下游领域需求减弱。其中ABS产能利用率为66.82%,较上周+0.92%;腈纶企业产能利用率为68.62%,较上周持平;丙烯酰胺产能利用率为45.24%,较上周-4.66%。

丙烯价格低位震荡:

周内丙烯价格低位震荡,丙烯腈周度生产成本小幅增加。据统计,本周丙烯腈平均生产成本在8751元/吨,环比+0.41%,同期丙烯腈生产周均利润在-700元/吨,环比-60元/吨,生产亏损局面持续。

综合来看,成本支撑稍显不足,供应仍有增长预期,且下游需求减弱,预计短期丙烯腈供需关系延续弱势,市场僵持偏弱。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:需求减弱 丙烯腈市场继续下滑(02-13 03:33)

- 生意社:供应增加 丙烯腈市场涨后回落(02-06 02:20)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:需求减弱 丙烯腈市场继续下滑

- 02-13

- 生意社:供应增加 丙烯腈市场涨后回落

- 02-06

- 生意社:供应减量 丙烯腈市场触底整理

- 01-23

- 生意社:行业累库 丙烯腈价格至五年新低

- 01-16

- 生意社:供需矛盾持续 丙烯腈市场跌幅扩大

- 01-09

- 生意社:供需矛盾持续 丙烯腈市场延续弱势

- 01-05

- 生意社:库存增加 丙烯腈市场震荡下探

- 12-12

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号