生意社:铝锭基本面概述

7月铝价横盘震荡

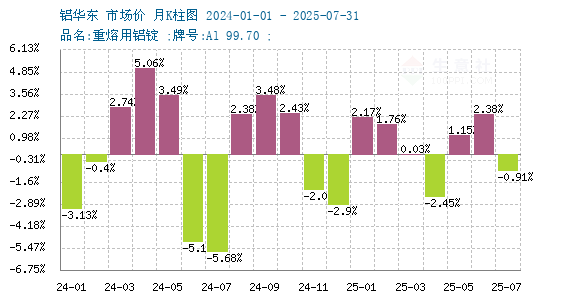

7月铝价横盘震荡。据生意社商品行情分析系统,截止2025年7月31日国内铝锭华东市场均价20596.67元/吨,较7月1日市场均价20786.67元/吨,下跌0.91%。

基本面概述

一、供应端:高位运行 增量受限

电解铝当前运行产能处于高位,行业开工率已接近 97%,进一步提升的空间十分有限,不过周度运行产能仍有小幅增加,整体保持着高负荷生产的状态,短期供应端没有明显的收缩迹象。

作为电解铝生产的核心原料,氧化铝的供应过剩压力较为显著。在行业利润修复的刺激下,氧化铝产能释放至历史高位,国内产量呈回升态势,总库存也在持续增加。虽然短期内氧化铝仓单依然处于较低水平,但新疆交割库容趋紧的问题预计在8月得到缓解,这将压制近月的炒作情绪,长期来看,氧化铝累库的趋势较为明确。

二、需求端:淡季影响 开工下滑

目前正处于传统消费淡季,下游加工企业的开工率有所下滑,铝材开工整体承压,下游在高位接盘的意愿不足。

从具体下游行业来看,新能源汽车领域,7 月 1-27 日全国乘用车新能源零售量同比增长 15%,但较上月同期下降 17%,环比需求呈现走弱态势;光伏领域,光伏组件 8 月整体排产量环比变化有限,对铝的需求拉动作用不足。整体而言,下游采购以按需为主,铝锭现货成交情况一般,现货升贴水面临承压。

三、库存端:短期回升 同比偏低

周初电解铝社会库存为 51.4 万吨,较上周四增加 2 万吨,呈现出累库的趋势;铝棒现货库存为 15.85 万吨,较上周减少 0.05 万吨,波动相对较小。总体来说,库存虽短期回升,但同比仍处于偏低水平,这对铝价的下方形成了一定的支撑。

四、政策与市场情绪:多因素交织

国内方面,政策表述未超出预期,“反内卷” 情绪有所缓和,长期 “促销费、稳增长” 的基调保持不变,对市场情绪的支撑力度有限。同时,氧化铝行业 “依法治理无序竞争” 的表述加剧了短期的市场波动。

海外方面,美联储连续五次会议按兵不动,有两票委支持降息,但鲍威尔并未就 9 月降息给出明确指引,强调了关税和通胀的不确定性,且表示就业市场未走弱,政策仍存在不确定性。不过,中美关税缓和以及 IMF 上调增长预期在短期内提振了市场的乐观情绪,但难以抵消国内淡季需求带来的压制。

五、价格预期与交易策略

现货铝锭价格方面,短期受低库存支撑,维持高位震荡,核心波动区间可关注 20400-20900 元 / 吨;中长期来看,由于淡季需求压制以及铝锭社库回升,预计价格震荡偏弱,但因库存同比偏低,下方空间有限。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:8月铝价或震荡偏强运行(07-31 07:50)

- 生意社:7月铝价横盘震荡(07-31 07:29)

- 生意社:铝锭基本面概述(07-31 07:12)

- 生意社:本周铝价震荡下移(07-31 05:28)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 生意社:7月29日LME基本金属库存统计

- 07-31

- 生意社:7月30日LME基本金属库存统计

- 07-31

- 生意社:7月30日LME基本金属注销仓单

- 07-31

- 7月30日LME金属综述

- 07-31

- 7月31日生意社铝基准价为20690.00元/吨

- 07-31

- 7月29日LME金属综述

- 07-30

- 7月30日生意社铝基准价为20676.67元/吨

- 07-30

- 生意社:7月28日LME基本金属库存统计

- 07-29

商品分析

- 生意社:8月铝价或震荡偏强运行

- 07-31

- 生意社:7月铝价横盘震荡

- 07-31

- 生意社:铝锭基本面概述

- 07-31

- 生意社:本周铝价震荡下移

- 07-31

- 生意社:7月铝价大概率围绕2万上下波动

- 06-30

- 生意社:本周铝价坚挺 后市上行空间收窄

- 06-30

- 生意社:本周铝价上行 后市上行空间收窄

- 06-13

- 生意社:本周铝价横盘震荡 6月铝价或偏弱震荡运行

- 06-06

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号