生意社:本周镍价小涨后僵持

价格走势:(8.1-8.8)

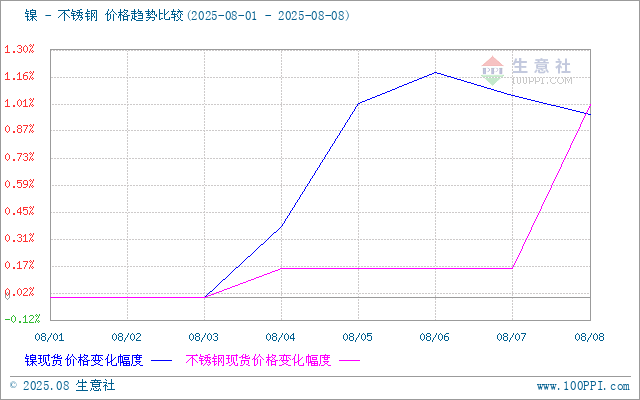

据生意社商品行情分析系统监测,8月8日,现货电解镍报122316元/吨,周涨幅0.96%,同比下跌4.64%。本周镍价呈现先涨后僵持的走势,主要受宏观政策预期及市场情绪波动影响,而基本面缺乏明确驱动,整体维持震荡整理格局。

宏观面:

美国经济数据疲软:美国7月非农新增就业仅7.3万人,预期10.4万,且5-6月数据大幅下修25.8万人,失业率上升,加剧市场对经济放缓的担忧。

美联储降息预期强化:旧金山联储戴利称“年内两次降息仍适当”,市场预计9月和12月可能各降息25个基点。流动性宽松预期对基本金属形成支撑,但需求端疲软限制涨幅。

全球贸易摩擦升级:特朗普签署行政令,对印度、加拿大、巴西等国加征10%-50%不等的关税,进一步加剧市场避险情绪。

国内政策支持持续:中国第三批690亿元消费品以旧换新特别国债资金已下达,10月将再下达第四批,全年3000亿元资金计划稳步推进。会议及“反内卷”政策提振市场信心,底部支撑明显。

中国7月贸易数据超预期,但全球制造业PMI49.3%(连续2个月收缩),亚洲制造业PMI 50.5%扩张放缓,反映全球经济复苏仍不稳固。

供应端:

镍矿价格:8月第一周期印尼镍矿内贸基准价基准价为15,028.33美元/干公吨,较7月第二周期上涨0.69%。菲律宾镍矿价格持稳,到港量增加。

库存变化:国内沪镍库存周期内减少1084吨至20621吨,LME镍库存周期内增长3540吨至212232吨,全球库存过剩格局未改,压制价格上行空间。

需求端:

不锈钢面临一定减产预期,对镍需求支撑偏弱,且高库存及需求偏淡问题仍存。8月7日不锈钢基准价为13100元/吨,周涨0.15%。

新能源需求:三元前驱体及电池领域对镍的需求平稳,未现显著增长。

后市展望:

宏观主导短期走势:美联储降息预期及美元走势仍是关键变量,若9月降息落地,镍价或受流动性支撑小幅上行。但贸易摩擦升级可能加剧市场波动,限制涨幅。 基本面仍偏弱:供应端过剩压力未消,需求端不锈钢及新能源领域均无强劲驱动,镍价上行空间有限。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 伦敦金属交易所(LME)8月8日镍库存增加

- 08-08

- 上海期货交易所8月8日镍库存减少

- 08-08

- 镍商品报价动态(2025-08-08)

- 08-08

- 生意社:8月7日LME基本金属库存统计

- 08-08

- 8月7日LME金属综述

- 08-08

- 8月8日生意社镍基准价为122433.33元/吨

- 08-08

- 伦敦金属交易所(LME)8月7日镍库存减少

- 08-07

- 上海期货交易所8月7日镍库存减少

- 08-07

商品分析

- 生意社:本周镍价小涨后僵持

- 08-08

- 生意社:宏观博弈 7月镍价震荡波动

- 07-29

- 生意社:本周镍价震荡盘整

- 07-15

- 生意社:本周镍价先涨后跌

- 07-08

- 生意社:6月镍价震荡持平

- 06-27

- 生意社:多空交织 镍价震荡下探

- 06-17

- 生意社:5月镍价震荡下跌

- 05-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号