生意社:需求端压力下 棉价小幅走跌

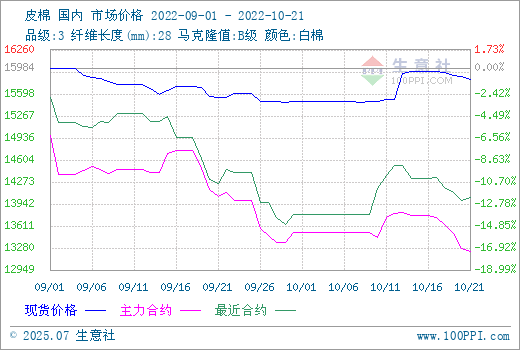

据生意社监测,21日国内3128B皮棉价格在15811元/吨,较上周下跌126元/吨,跌幅0.79%。郑棉行情下跌,21日郑棉主力2301合约结算价13225元/吨,较上周下跌550元/吨。本周国棉棉花现货行小幅下跌,郑棉受外棉影响行情向下。

国内市场:截至2022年10月18日,新疆地区累计加工2022/23年度棉花32.37万吨,同比减幅达50%以上。当前北疆机采籽棉收购均价在5.85-5.95元/公斤,价格短期趋稳;南疆机采籽棉均价在5.6-5.7元/公斤,南疆机采收购均价低于北疆地区,但价格差异逐步缩窄。9月份以来,内地库棉花库存持续下降,截至10月14日,内地库国产商品棉库存为27.61万吨。疆棉运输不畅使得内地棉花资源略显紧张,价格涨幅加大,疆内外棉花价差拉大至1000元/吨左右。综合来看新棉上市进度依旧缓慢,对于棉花现货价格形成一定支撑,但期货行情下跌,且需求端不见好转使棉花价格承压。

国际市场:本周国内外期货行情下行,受美元上涨等宏观因素影响,叠加经济衰退后对后市需求的担忧,美棉签约数据出现大幅下滑,ICE期棉行情大跌,20日12月合约77.40美分,较上周下跌5.75美分;3月合约77.26美分,较上周下跌4.73美分。美联储议息会议逐渐临近,近期美元指数表现较为强势,美棉价格持续走弱。20日国际棉花价格指数(SM)100.71美分/磅,较上周下跌6.19美分/磅,国际棉花价格指数(M)99.02美分/磅,较上周下跌6.14美分/磅。

下游需求:纯棉纱市场延续平淡气氛,当前在机生产的以短单、小单为主,新增订单稀少,对原料采购较为谨慎,以刚需采购为主。国内秋冬市场订单不温不火,纺企以去库存为主,主动备库积极性不高,近期部分地区疫情出现反复,江浙、广东等沿海地区织布厂开机率在经过8月中旬至9月中旬短暂回升后再次下降。截至10月14日当周,棉纱库存天数29天左右;全棉坯布库存天数为34天左右,均比去年同期增加。

后市预测:纺织市场传统旺季不旺,下游订单不足,出货行情短暂好转之后再次陷入低迷,棉花高位下纱线企业压力大增,花纱行情背离,棉花价格传导压力增大。自治区政府积极出台政策保障特殊时期疆棉运输等工作,预计疆棉运输困难会逐渐得到缓解,长期看棉花供应量增加是时间问题,需求端弱势背景下棉花价格或将继续承压下行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:上周棉价内外共振 偏强上行

- 04-13

- 生意社:原料下跌 纯棉纱价格弱稳

- 04-10

- 生意社:内外棉价走势分化 国内棉价震荡偏弱

- 04-07

- 生意社:棉花价格回落 纯棉纱价格弱稳运行

- 04-02

- 生意社:多空交织下 3月棉价偏强震荡

- 03-30

- 生意社:利多支撑凸显 棉价维持偏强震荡

- 03-27

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号