生意社:供应充足需求低迷 5月棉花价格跌幅超4%

一、价格行情

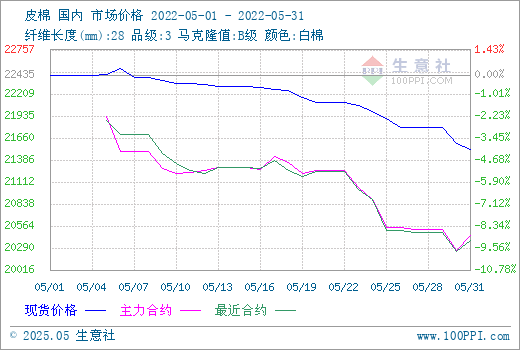

据生意社数据显示,31日3128B皮棉价格在21519元/吨左右,较月初下跌916元/吨,环比下跌4.08%,同比上涨36.54%。

二、行情分析

5月国内棉花现货呈现持续下行的走势,31日国内棉花价格指数3128B级均价21519元/吨,较上月末下跌907元/吨。五一假期期间,在美联储加息、得州旱情及印度棉价上涨等因素的炒作下,ICE期棉触及2011年7月初高点,在此背景下,尽管需求端依旧薄弱,国内棉花行情还是迎来一波上扬。国内纺织企业开机率保持低位,棉花销售一般,叠加外棉大涨后又迎大跌,国内棉花行情重心向下,并且在下跌后止不住跌势一路下行。到了月底,现期货行情双双下降,棉花企业销售积极性增加,降价促销意愿增强,纺企补库逐渐增加,但由于下游需求端无明显改善,市场对于棉价的不断回落降低心理预期。

数据方面,全国商业库存环比持续减少,截止5月27日,棉花商业总库存364.78万吨,进口棉花主要港口总库存45.85万吨。农业农村部5月预测,下游纺织企业订单不足,原料需求疲弱,市场普遍对后市行情持观望态度,消费量下调10万吨至810万吨。新年度中国棉花消费量为805万吨,较上年度减少5万吨,进口量较上年度调减5万吨至205万吨,期末库存降至702万吨。2022/23年度,中国棉花播种面积为3034千公顷(4551万亩),较上年度增0.2%。4月我国棉花进口量17万吨,环比和同比均减。4月底全国棉花周转库存总量约412.06万吨,环比减少34.43万吨,降幅7.71%,高于去年同期89.09万吨。

期货方面,31日郑棉主力2209合约结算价20450元/吨,较上月末下跌1205元/吨。郑棉受外棉影响较大,月初外棉大涨时郑棉跟涨,随后美棉下跌调整,郑棉跟随下行,市场悲观气氛转浓。月中美国政府对新疆棉花产品进口禁令执行趋严,叠加国内疫情防控压力较大等利空施压,郑棉CF2209合约5月下旬后大幅跳水,到了月底,主力合约逼近20000元/吨。郑棉整体跌幅大于美棉,内外棉价差呈扩大趋势。在这种形势下,郑棉下方空间有限。到了31日,原油行情大涨,郑棉在连续下行后迎来上涨。

国际方面,美国农业部发布的5月份全球产需预测,全球产量略有增加57万吨至2579万吨,增幅2.20%,主因全球植棉面积增加带动棉花产量提高。全球期末库存调减18万吨为1803万吨,全球期末库存预计同比下降1%。全球棉花消费预计同比减少21万吨为2656万吨,同比减少0.77个百分点。全球棉花消费下降,主因当前棉价上升至近11年最高水平,全球纯棉纱纺纱利润倒挂,替代品PTA对棉花冲击较大。总体来看,新月报告中,全球2022/23年度产量增加、消费的下降被期初库存下降抵消,单全球库存消费比从2021/22年度的68.02%下调至67.88%,全球棉花供需继续收紧。

5月美棉行情受宏观因素和市场炒作影响大涨大跌,出口数据显示,签约和装运量双双下降,需求依然令人堪忧。30日ICE期棉休市,截止27日7月合约结算价139.42美分,较上月末下跌8.26美分;12月合约122.95美分,较上月末下跌2.05美分。30日国际棉花价格指数(SM)158.14美分/磅,较上月末下跌7.97美分/磅;国际棉花价格指数(M)156.34美分/磅,较上月末下跌8.11美分/磅。印度棉方面,库存偏低,国内棉价居高不下,截至5月28日,印度S-6棉花价格99000卢比/坎地;印度棉花29mm现货均价为99800卢比/坎地。部分印度纱厂因棉价高企、产销利润过低而较大幅度减产停产。

三、下游产业链

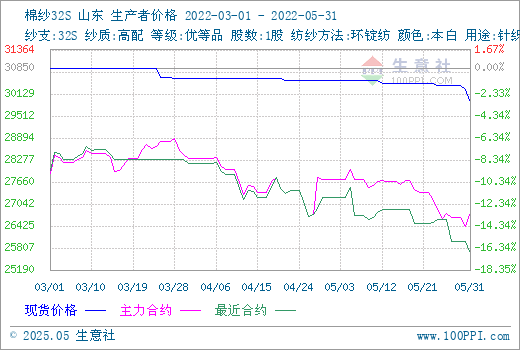

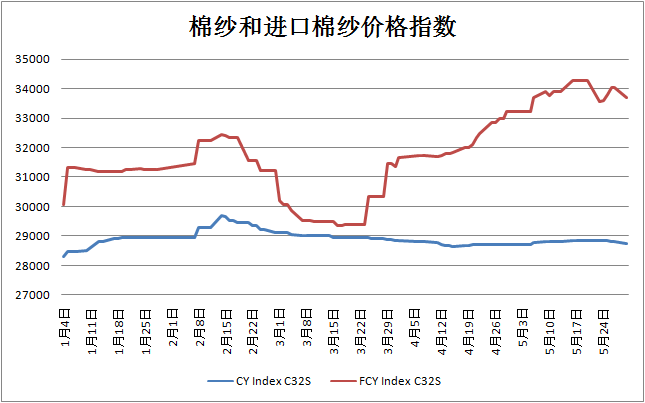

生意社数据显示,31日山东地区32S全棉纱价格在29900元/吨左右,环比下跌1.86%。近期原料端回落,棉纱受影响较大,企业纷纷调降价格。30日,CY Index C32S报价28845元/吨;FCY Index C32S(进口棉纱价格指数)报价33677元/吨;部分地区棉纱价格:山东产高配C40S带票到货29600元/吨;山东产紧密纺JC50S包漂白带票到货37500元/吨;陕西产高配BJC60S带票到货报价36000元/吨。期货方面,棉纱期货跟随郑棉,郑棉主力合约跌破21000元/吨支撑,棉纱也同步处于一个下行走势,31日棉纱主力2209合约结算价26740元/吨,较上月末下跌995元/吨。

今年3、4月,受国内疫情下管控措施加大,国内纺织企业生产降低运输受限,5月整体较之前有所好转,但纺企整体开工率仍不高,纱线产能受限。纺织市场旺季不旺,目前行业淡季下,需求端一直没有明显改善。纯棉纱市场成交一般,下游实际订单仍然较少,织厂刚需补库为主。2022年1-4月我国进口棉纱线49万吨,同比下降38.8%。据统计局数据显示,2022年4月我国工业纱线产量为221.0万吨,环比下降13.4%,同比下降7.2%;受疫情及下游需求不畅影响,纺企纱线整体库存水平偏高位。现阶段混纺纱价格较低,市场需求尚可,多数棉纺行业整体向混纺转型,增加新型纱线和替代纱线的占比,减少棉花的用量,下游市场观望居多,消化库存为主。

终端上,4月纺织工业增加值同比下降6.3%。服装鞋帽针纺织品类同比下降22.8%,较3月扩大10.1个百分点,显示服装等终端需求显著承压。现阶段纯棉纱市场消费仍差强人意,棉纱、坯布处于去库存过程。全球消费上可以预见的疲软,需求端的低迷目前来看不会改变,服装家纺行业需求增速基本还是处于稳定且偏低的状态,原料高成本的现象很难长期维持。

后市预测:整体来看,纱线库存有所增加,织造端还是以按需补库为主,随用随买,市场成交情况不佳。全棉坯布市场淡季气氛持续,库存仍处高位。进入六月,市场观望心态持续,目前棉花现货期货处于下行通道,纺企不断降低挂单位逢低成交,郑棉大跌后,下方空间减小但需求弱势反弹无力。预计短期棉花棉纱行情弱势整理为主,关注下游订单情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 棉纱商品报价动态(2026-04-16)

- 04-16

- 皮棉商品报价动态(2026-04-16)

- 04-16

- 4月15日进口棉报价微跌

- 04-16

- 4月15日ICE期棉价格小幅上涨

- 04-16

- PriceSeek提醒:新疆纺纱项目加速推进

- 04-16

商品分析

- 生意社:上周棉价内外共振 偏强上行

- 04-13

- 生意社:原料下跌 纯棉纱价格弱稳

- 04-10

- 生意社:内外棉价走势分化 国内棉价震荡偏弱

- 04-07

- 生意社:棉花价格回落 纯棉纱价格弱稳运行

- 04-02

- 生意社:多空交织下 3月棉价偏强震荡

- 03-30

- 生意社:利多支撑凸显 棉价维持偏强震荡

- 03-27

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号