农业农村部:2023年10月大宗农产品供需形势分析月报(涉棉部分)

【后期走势】新年度国产棉花大量上市,储备棉持续足量投放、滑准税配额下发后进口持续增加,国内棉花供给阶段性充足,纺企新增订单不足,纺织需求总体不旺,预计近期国内棉价偏弱运行。国际市场,印度、巴基斯坦、巴西等新棉持续上市,消费需求未见明显改善,预计近期国际棉价维持震荡。

【详情】

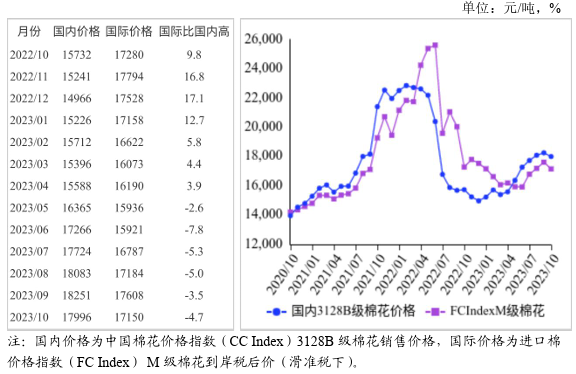

(一)国内棉价止涨转跌。本月,新疆棉花大规模采收,加之储备棉持续销售,进口棉不断到港,棉花供给阶段性充裕;下游纺织市场复苏程度有限,纺企新增订单量不足,需求相对疲软。新棉销售压力增大,棉花价格小幅下跌,销售14进度较往年偏慢。据国家棉花市场监测系统数据,截至10月26日,全国新棉采摘进度67.5%,同比下降6.0个百分点;全国交售率55.2%,同比下降2.7个百分点。据《中国棉花工业库存调查报告》数据,10月初全国棉花工业库存63.5万吨,环比增6.4%,同比增12%。采购意向调查显示,10月初准备采购棉花的企业占56.1%,环比增1.5个百分点,同比减3.0个百分点,比近五年同期平均水平减少0.8个百分点。10月份,国内3128B级棉花月均价每吨17996元,环比跌1.4%,同比涨14.4%。郑棉期货主力合约(CF 401)月结算价每吨16095元,环比跌6.3%,同比涨19.7%。

(二)国际棉价环比下跌。本月,美国棉花陆续进入收获高峰期,印度、巴基斯坦、巴西等国采收结束,上市量逐步增大,叠加中东紧张局势加剧和美联储或维持长期较高利率的预期担忧,令国际棉价承压下行。10月份,Cotlook A指数(相当于国内3128B级棉花)月均价每磅95.71美分,环比跌2.2%,同比跌4.5%。

(三)内外棉价差扩大。Cotlook A指数(相当于国内3128B级棉花)折合人民币每吨15136元,比中国棉花价格指数(CCIndex)3128B级每吨低2860元,价差比上月扩大134元。进口棉价格指数(FC Index)M级(相当于国内3128B级棉花)月均价每磅96.56美分,1%关税下折到岸税后价每吨17011元,比国内价格低985元,价差比上月扩大208元;滑准税下折到岸税后价每吨17150元,比国内价格低846元,价差比上月扩大203元。

(四)9月份,棉花进口增加,纺织品服装出口减少。由于全球经济复苏乏力,纺织品服装消费有限,加之东南亚开机率持续回升带动订单转移,我国纺织品服装出口经历8月的小幅好转后再次落入同环比负增长区间。据海关统计,9月份我国进口棉花23.60万吨,环比增34.5%,同比增1.7倍。1-9月我国累计进口棉花109.73万吨,同比减24.3%。9月份我国纺织品服装出口261.96亿美元,环比减6.0%,同比减6.6%。1-9月我国纺织品服装出口额累计2263.82亿美元,同比减9.0%。

(五)纺纱量环比增加,纱线价格环比下跌。由于纺企新增订单持续疲软,部分贸易商降价销售,纱线价格有所下跌。据国家统计局数据,9月份,我国纱产量为193.6万吨,环比增5.3%,同比减0.9%。1-9月累计,我国纱产量1674.1万吨,同比减1.2%。据《中国棉花工业库存调查报告》数据显示,10月初,被抽样调查企业纱产销率为99.2%,环比增2.5个百分点;布产销率为98.4%,环比下降3.3个百分点。10月主要代表品种32支纯棉普梳纱线均价每吨24162元,环比跌1.5%,同比涨0.5%。

(六)全球棉花产量调减,消费量和贸易量调增。国际棉花咨询委员会(ICAC)10月预测,2023/24年度,全球棉花产量2498万吨,较上月调减9万吨;消费量2331万吨,较上月调增10万吨;贸易量925万吨,较上月调增31万吨;期末库存调减至2292万吨,全球库存消费比为98.3%。

(七)预计近期国内外棉价震荡偏弱。国内市场:从供给端看,新年度棉花大量上市,据国家气象中心预测,棉花播种至10月末,全国棉区综合气候适宜指数为较适宜,低于去年同期水平,全国棉花平均单产趋势为减产年;滑准税配额下达后,进口持续增加,8、9月份棉花进口量分别为17.6万吨和23.6万吨,环比分别增58.8%和34.5%;储备棉持续足量投放,7月31日至10月27日,储备棉累计成交总量81.51万吨,成交率77.8%。国内棉花供给总体充足。从需求端看,进入传统纺织旺季以来,纺企产销形势有所好转,但新订单不足,原料采购持续谨慎,下游纺织需求总体不旺。9月,中国棉纺织行业采购经理人指数(PMI)为50.05%,较上月回升3.53个百分点,新订单指数41.30%,较上月下滑6.47个百分点。预计短期国内棉花价格偏弱运行。国际市场:印度、巴基斯坦、巴西等国新棉采收结束,棉花上市量明显增加;全球经济复苏压力犹存,棉花消费需求未见明显改善,发达经济体服装进口持续下滑,预计短期国际棉花价格维持震荡。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:农业农村部)

- PriceSeek提醒:美皮棉现货价周环比下跌(02-02 12:24)

- 截至1月29日全国新棉销售率为64.5%(02-02 11:59)

- 1月16-22日美国2025/26年度陆地棉净出口签约量较(02-02 11:57)

- 1月30日ICE期棉价格小幅下跌(02-02 11:56)

- 1月23-29日美国国内七大市场标准级棉花均价较前周(02-02 11:55)

数据是机会,数据是财富

生意社商品站

企业动态

- 皮棉商品报价动态(2026-01-30)

- 01-30

- 皮棉商品报价动态(2026-01-29)

- 01-29

- 皮棉商品报价动态(2026-01-28)

- 01-28

- 皮棉商品报价动态(2026-01-27)

- 01-27

- 皮棉商品报价动态(2026-01-26)

- 01-26

- 皮棉商品报价动态(2026-01-23)

- 01-23

- 皮棉商品报价动态(2026-01-22)

- 01-22

- 皮棉商品报价动态(2026-01-21)

- 01-21

国内动态

- PriceSeek提醒:美皮棉现货价周环比下跌

- 02-02

- 截至1月29日全国新棉销售率为64.5%

- 02-02

- 2月2日生意社皮棉基准价为16196.50元/吨

- 02-02

- PriceSeek提醒:中国棉花价格小幅上涨

- 01-29

国际动态

- 1月30日ICE期棉价格小幅下跌

- 02-02

- 1月30日进口棉报价保持微幅下跌

- 02-02

- 1月29日ICE期棉价格小幅下跌

- 01-30

- 1月29日进口棉报价保持不变

- 01-30

- 2025/26年度澳大利亚棉花产量同比减少23%

- 01-29

- 1月28日ICE期棉价格持稳

- 01-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号