农业农村部:2022年4月大宗农产品供需形势分析月报

【本月特点】国内棉价小幅下跌,国际棉价大幅上涨

【后期走势】棉花现货市场供应宽松,下游需求未见好转,棉价上行动力不足,预计短期国内棉价将维持震荡偏弱走势。国际市场,受全球新冠肺炎疫情仍处于高位、北半球新棉生长季节天气炒作等因素影响,市场运行存在较大不确定性,预计短期国际棉价仍将高位震荡。

【详情】

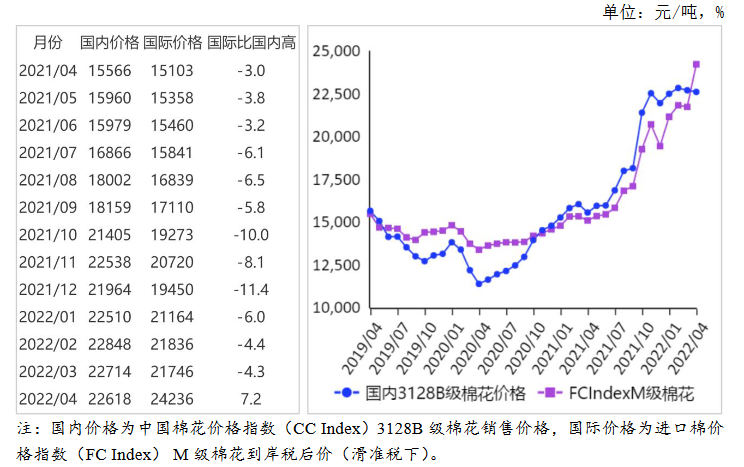

(一)国内棉价环比下跌。本月,棉花下游消费依旧疲软,纺织企业订单未见改善,原料采购意向继续走弱。据《中国棉花工业库存调查报告》数据,4月初,准备采购棉花的企业占47.7%,环比减0.7个百分点,比近五年同期平均水平减少17.6个百分点。4月份,国内3128B级棉花月均价每吨22618元,环比跌0.4%,同比涨45.3%。郑棉期货主力合约(CF205)月结算价每吨21496元,环比涨0.6%,同比涨41.0%。

(二)国际棉价环比上涨。受大宗商品价格波动上涨、美国西部和西南棉区旱情引发减产预期、美棉装运数据良好等多重因素的推动,洲际交易所(ICE)棉花期货价格大幅上涨。4月18日,ICE棉花期货7月合约结算价涨至每磅143.25美分,创近10年新高。国际棉花现货价格受ICE期货价格带动跟涨。4月份,Cotlook A指数(相当于国内3128B级棉花)月均价每磅154.72美分,环比涨11.3%,同比涨70.6%。

(三)内外棉价差缩小。Cotlook A指数(相当于国内3128B级棉花)折合人民币每吨21762元,比中国棉花价格指数(CCIndex)3128B级每吨低856元,价差比上月缩小2410元。进口棉价格指数(FC Index)M级(相当于国内3128B级棉花)月均价每磅154.79美分,1%关税下折到岸税后价每吨24168元,比国内价格高1550元,价差比上月扩大489元;滑准税下折到岸税后价每吨24236元,比国内价格高1618元,价差比上月扩大650元。

(四)棉花进口同比减少,纺织品服装出口同比增加。据海关统计,3月份,我国棉花进口20.4万吨,同比减27.1%。1-3月累计,我国棉花进口62万吨,同比减36.2%。3月份,我国纺织品服装出口220.5亿美元,同比增16.8%。1-3月累计,我国纺织品服装出口额为722.5亿美元,同比增11.2%。

(五)纺纱量环比增加,纱线价格环比下跌。据国家统计局数据,3月份,我国纱产量为255.2万吨,同比增1.6%。据《中国棉花工业库存调查报告》数据,4月初,被抽样调查企业纱产销率为86.7%,环比降0.6个百分点,同比降10.2个百分点,比近五年同期平均水平降14.5个百分点;布产销率为82.9%,环比降1.7个百分点,同比降6.6个百分点,比近五年同期平均水平降14.1个百分点。4月主要代表品种32支纯棉普梳纱线均价每吨28704元,环比跌0.9%,同比涨18.1%。

(六)全球棉花供需宽松。国际棉花咨询委员会(ICAC)4月预测,2021/22年度,全球棉花产量2643万吨,较上月调增32万吨,消费量2616万吨,较上月调增48万吨,贸易量1007万吨,较上月调增11万吨,期末库存增至2090万吨,全球库存消费比为80%。

(七)预计短期国内外棉价仍将高位震荡。国内市场:皮棉销售进度依旧缓慢,棉花商业库存保持高位,现货市场供应宽松。据国家棉花市场监测系统数据,截至4月21日,全国皮棉销售率为48.1%,同比降43.2个百分点,需求方面,棉花现货市场成交清淡,下游需求未见好转,纺织企业补库仍以刚需为主,棉价上行动力不足,预计短期国内棉价将维持震荡偏弱走势。国际方面:受俄乌冲突的影响,国际货币基金组织(IMF)在4月最新发布的《世界经济展望报告》中将2022年和2023年全球经济增速预测值均下调至3.6%,较1月预测值分别调低了0.8个百分点和0.2个百分点,并全面调降了主要经济体2022年的经济增速。在全球经济复苏进程放缓的拖累下,市场对棉花消费恢复预期减弱,叠加美联储接连释放大幅加息信号,国际棉价回调压力增大,但受全球疫情仍处于高位、北半球新棉生长季节天气炒作等扰动因素影响,全球棉花市场运行存在较大不确定性,预计短期国际棉价波动仍将高位震荡。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:农业农村部)

- 1月16日ICE期棉价格微跌(01-19 11:12)

- 1月9-15日美国国内七大市场标准级棉花均价较前周(01-19 11:11)

- 1月16日进口棉报价微跌(01-19 11:11)

- 2025年我国服装鞋帽针纺织品类商品零售额同比增长(01-19 10:28)

- 2025年纺织业规模以上工业产能利用率同比下降1.0%(01-19 10:18)

数据是机会,数据是财富

企业动态

- 棉纱商品报价动态(2026-01-16)

- 01-16

- 皮棉商品报价动态(2026-01-16)

- 01-16

- 棉纱商品报价动态(2026-01-15)

- 01-15

- 皮棉商品报价动态(2026-01-15)

- 01-15

- 棉纱商品报价动态(2026-01-14)

- 01-14

- 皮棉商品报价动态(2026-01-14)

- 01-14

- 棉纱商品报价动态(2026-01-13)

- 01-13

- 皮棉商品报价动态(2026-01-13)

- 01-13

国内动态

- PriceSeek提醒:棉花价格微涨市场影响

- 01-16

国际动态

- 1月16日ICE期棉价格微跌

- 01-19

- 1月16日进口棉报价微跌

- 01-19

- 1月15日进口棉报价微涨

- 01-16

- 1月15日ICE期棉价格小幅下跌

- 01-16

- 1月14日ICE期棉价格小幅上涨

- 01-15

- 1月14日进口棉报价不变

- 01-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号