中国棉花价格指数(CC Index)月度报告(4月)

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

4月,受印度疫情以及外围市场环境影响,大宗商品市场价格普遍走强,国内新疆灾害性天气引发新棉产量和质量担忧助推国内期、现货上涨。国际棉价也持续上涨,内外棉价差较上月有所缩小。受印度疫情大爆发影响,纺织订单有所回流,企业开工率较高,成品销售价格多数上涨,销售利润较好,棉花消费量增加,采购需求略好于上月。

一、国内外现货价格变化情况

1、国内现货价格环比上涨

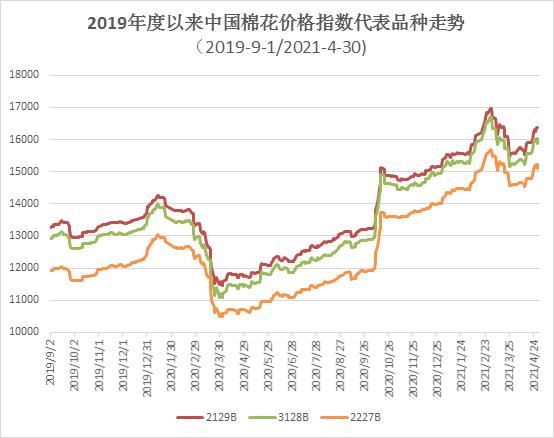

4月,国内棉花价格经过3月份的持续下跌后,受下游需求转好以及大宗商品价格上涨等影响,呈回升走势,但未恢复至3月初水平。国内市场棉花资源量供应充足,纺织企业原料库存略有下降,中小纺织企业原料库存普遍较低,补库需求好于上月。月底,中国棉花价格指数(CCIndex3128B)为15872元/吨,环比上涨626元;月均价为15566元/吨,环比下跌382元,同比上涨4170元。

2、长绒棉价格大幅上涨

4月,受大宗商品以及细绒棉价格上涨影响,长绒棉价格大幅上涨,月底137级成交价22700元/吨,环比上涨500元,高于同期中国棉花价格指数(CCIndex3128B)6828元,价差较前一月末缩小126元。

3、国际棉价总体上涨,月底回落

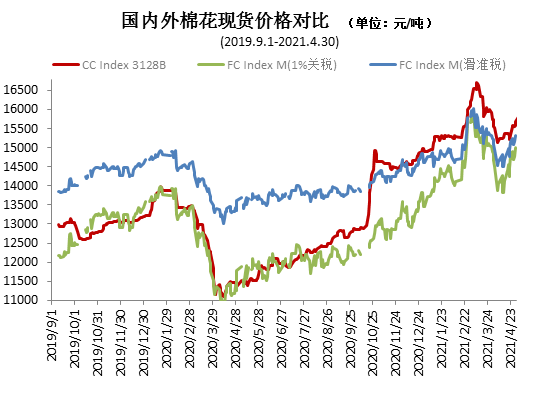

4月,国际棉花期现货价格月内震荡回涨,月末受印度疫情爆发,以及美棉出口数据清淡影响,国际期、现货月底下挫。中国进口棉价格指数FC Index M月均为92.03美分/磅,环比下跌1.82美分;月底为94.43美分/磅,环比上涨5.72美分,1%关税下折人民币15092元/吨,低于同期国内现货780元,内外棉价差较上月末缩小354元。

4、纺织行业销售利润较好,成品价格多数上涨

4月,由于印度疫情大爆发,纺织订单有回流趋势,企业开工率较高,销售相对顺畅,利润较好,纺织成品价格多数小幅上涨。具体看,纯棉纱KC32S和精梳JC40S月末成交价为24600元/吨和28660元/吨,较上月末分别上涨300元/吨和60元/吨;涤纶短纤月末为6900元/吨,较上月末上涨150元,粘胶短纤月末为14200元/吨,较上月下跌1000元/吨。

二、影响国内外价格变化的要素分析

1、郑棉期货价格环比上涨,注册仓单增加

4月,郑棉期货整体较上月上涨,主力合约CF109月末结算价15660元/吨,较上月末的15045元/吨上涨615元/吨,涨幅4.09%。月末注仓单19844张,折79.38万吨,较上月末增加9.22万吨,注册仓单有所增加。

2、出疆棉运价下降,运输量49.49万吨

4月,出疆棉总计发运49.49万吨,环比减少13.88万吨,减幅21.9%。其中,通过公路发运33.59万吨,环比减少1.69万吨,新疆专业仓储出疆棉通过铁路发运量总计15.9万吨,环比减少12.19万吨。从运输方式来看,与铁路运价降幅相比,公路运价下调空间更大,发运量基本与上月相差不大,铁路发运量出现明显下滑。

3、海外疫情订单有所回流

5、6月份纺织行业将逐渐进入传统淡季,但随着印度疫情加剧以及波及范围扩大,东南亚等海外订单有所回流,市场整体较乐观,纺织企业利润依然比较高,普遍维持较高开机率,成品库存整体处在偏低水平,产业运行较为健康。

4、棉花进口滑准税配额增发

4月30日,为保障纺织企业用棉需求,国家发展和改革委员会发布进口棉滑准税配额政策。此次发放的棉花进口滑准税配额数量为70万吨,全部为非国营贸易配额。其中,40万吨限定用于加工贸易方式进口;30万吨不限定贸易方式,获得配额的企业申领配额证时可自行选择确定贸易方式。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:中国棉花协会)

- 皮棉商品报价动态(2025-12-26)(12-26 14:12)

- PriceSeek提醒:棉花价格微涨提振市场(12-26 11:55)

- PriceSeek提醒:USDA报告:美棉签约进度落后(12-26 11:53)

- 12月25日进口棉报价微涨(12-26 10:22)

- 12月26日生意社皮棉基准价为15286.83元/吨(12-26 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 皮棉商品报价动态(2025-12-26)

- 12-26

- 皮棉商品报价动态(2025-12-25)

- 12-25

- 皮棉商品报价动态(2025-12-24)

- 12-24

- 皮棉商品报价动态(2025-12-23)

- 12-23

- 皮棉商品报价动态(2025-12-22)

- 12-22

- 皮棉商品报价动态(2025-12-19)

- 12-19

- 皮棉商品报价动态(2025-12-18)

- 12-18

- 皮棉商品报价动态(2025-12-17)

- 12-17

国内动态

国际动态

- 12月25日进口棉报价微涨

- 12-26

- 12月24日进口棉报价微涨

- 12-25

- 12月24日ICE期棉价格小幅上涨

- 12-25

- 12月迄今巴西棉花出口量同比增长25.6%

- 12-25

- 12月23日ICE期棉价格小幅上涨

- 12-24

- 12月23日进口棉报价微跌

- 12-24

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号