中药配方颗粒,一剂难以下咽的苦药!

2月10日,国家药品监督管理局、国家中医药管理局等四部门联合发布《关于结束中药配方颗粒试点工作的公告》(以下简称《公告》),宣布从2021年11月1日起,正式结束中药配方颗粒试点工作,中药配方颗粒品种实施备案管理,不实施批准文号管理,在上市前由生产企业报所在地省级药品监督管理部门备案。

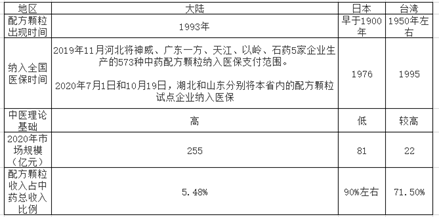

表1:中药配方颗粒的发展历程

2月18日,国家药监局披露,目前已有160个常用配方颗粒的国家标准完成审评拟于近期颁布,涉及约1/3的常用中药材。

一、为什么各企业对配方颗粒如此企盼?

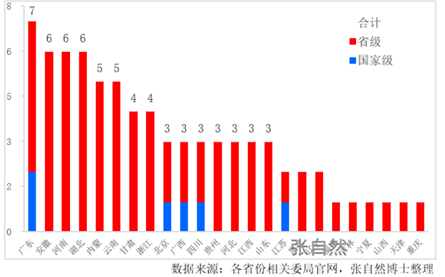

图1目前全国配方颗粒试点企业分布

中药现代化近年来屡受诟病,主要原因是过去30多年,众多科研机构和企业,简单地将“现代化”等同于“西化”,申报生产出一大批临床疗效无法确认的中药新品种,最终无法被市场和消费者认同,浪费大量人力财力。在这种背景下,2018年-2020年,国内竟无一个中药新药获批上市。于是,经典名方中成药、配方颗粒、新型中药饮片等与中医药临床结合紧密的“中药现代化”新产品,就成为各家企业竞相发力的点,甚至是中药新药最后的救命稻草。为什么呢?

1.1配方颗粒,是中药在海外的主要应用方式

如表1,日本是全球最早开展配方颗粒应用的国家,截至2020年,日本的配方颗粒企业在17家左右,龙头企业津村制药的市场占有率达到84.3%,其余均为中小企业。

在中国台湾地区,配方颗粒是唯一纳入健保的饮片剂型,医生患者均已广泛接受。其中纳入健保的配方颗粒生产企业38家,而80%左右的市场由顺天堂、庄松荣、港香兰、胜昌和科达5家企业占据;而在中国香港和澳门,因经营面积局限,众多医馆和诊所同样将配方颗粒当作饮片配方的主要形式。

从整个海外市场来看,配方颗粒市场高度集中,市场份额领先的津村制药、顺天堂、庄松荣,均为当地最早开展配方颗粒研发和销售的企业。

1.2与传统饮片和中成药相比,配方颗粒具备四大优势

一是使用方便无论部分临床中医生如何质疑,不可否认的是,配方颗粒和传统饮片煎煮相比,实在太方便了,随买随用;出差在外,随身携带,以应不时之需。虽然效果可能不及煎煮汤剂,但“有”总比“没有”强,在当前生活节奏加快的社会环境下,配方颗粒可谓“应运而生”。

二是毛利高中国中药公告显示,2020年上半年,中药配方颗粒销售额达到45.7亿元,毛利率68.7%;而收购了康仁堂的上市公司红日药业2020年上半年中药配方颗粒毛利率更是高达76.6%,远高于中药饮片行业约20%-30%的毛利水平。

三是增长快据艾媒网分析,2006-2016年中药配方颗粒市场规模由2亿元增长到107亿元,年复合增长率高达48.9%,预计到2020年中药配方颗粒市场规模将达到255亿元。有机构预测中药配方颗粒行业在未来五年的市场规模仍将保持快速增长,预计到2023年,行业规模将达492.1亿元。

四是暂时不限价与中成药和化药的屡屡招标竞价、“带量采购”甚至重点监控不同,配方颗粒尚属于中药饮片范畴,除了少数省份外,均未纳入集中采购和阳光采购。由此以来,又给部分不良药企的临床“带金销售”创造了温床,甚至成为新的医药腐败“灰色地带”。

二、竞逐配方颗粒市场,现实不及理想丰满

虽然配方颗粒有上述优势,但各家企业要想吃到这个“桃子”,现实总不及理想丰满,甚至是一味难以下咽的苦药。

2.1生产标准不统一,临床应用仍存争议

2014年,时任全国人大代表、神威药业董事长李振江在两会期间针对配方颗粒发出呼吁:“6家企业、6套工艺、6个标准,企业标准不统一,质量参差不齐,疗效无法保障。”

也有人提出,中药材在共同煎煮过程中,不同成分会相互作用,形成中药的特殊药效。而配方颗粒只是“单煎”,组方后是否能达到“共煎”的效果,存在疑问。

2.2多地试点企业纷纷上马,配方颗粒市场将“狼烟四起”

中国中药等最早开展配方颗粒试点的6家企业,因先发优势,早已赚得盆满钵满,四处攻城掠地,后又扩充的20多家,竞争开始加剧。现在全面开放市场后,一是竞争将更为剧烈;二是后发企业要想撼动几家龙头企业的先发优势,着实有些难度。我们不妨从海外市场看,先发企业往往占据着市场的主要份额。

2.3中药配方颗粒的阳光集采,已是板上钉钉

必须清楚意识到,国内配方颗粒市场的快速增长,一方面与产品本身优势有关;也与临床药品销售方式的重大转变,有直接关系。随着医疗系统反腐败深入,过去大量从事药品和医疗机械的医药代表,迫于形势变化,转为配方颗粒或“新型饮片”的推销者,利用自身对渠道优势,将配方颗粒变成“带金销售”的新战场。

在这种背景下,大中药(包括中成药、中药饮片和颗粒剂)的集中采购,甚至集中带量采购,全面启动已成大势所趋。只是因为底层的标准、编码体系和配套的价格、质量层次划分,技术瓶颈尚未突破,最终各地的集采尝试效果不佳。目前,天地云图中药产业大数据平台等机构,已率先完成底层标准、编码体系和配套的价格、质量层次建设,带量采购技术困难初步得到解决,中药板块的集采活动,条件已经成熟。

一旦集采得到推广,配方颗粒的利润空间将会被大幅压缩,竞争也将更为残酷。

三、上马配方颗粒,建议把握以下几个关键环节

一是标准的制定

160个品种之外的中药配方颗粒品种目前尚无国家标准,中药配方颗粒省级标准制定工作已经提上日程。目前,《吉林省中药配方颗粒标准》(第一册)收载163个品种,均为中医临床处方常用品种,是吉林省首部中药配方颗粒地方标准,填补了吉林省在中药配方颗粒科研、生产和临床使用上的技术空白,其它省份不妨作为参考。

二是配方颗粒剂原料的可追溯性

相比普通饮片,制成颗粒后,难以分辨其原始形态,如果不能溯源,质量难以保证,这一点也屡屡被临床医生和消费者所质疑担心。因此建议参与企业,应严格遵守中医传统,在核心道地产区,自建或联建可溯源生产基地,确保原料的种源、农药使用、生长年限、采收时间和加工方法,全程可追溯。

三是生产工艺的科学性

配方颗粒的生产工艺,特别是原料的炮制、辅料配制、标准汤剂、生产工艺、标准制定、稳定性和标准复核等多方面,既要严密可控,又应体现中医特色,从而提高配方颗粒的疗效。

四是销售渠道的多样性

目前国家规定配方颗粒只能在医疗机构销售,在临床主渠道已被龙头企业得“天时”而抢占的背景下,后发企业要想分得一杯羹,一是必须充分利用“地利人和”优势,在售后服务、销售价格等方面做文章;二是应积极进行渠道下沉,填补大企业尚未占领的诊所、社区等基层市场空白;三是随着中药配方颗粒生产标准的完善,溯源体系建立,在条件成熟的情况下,一旦销售渠道放开,企业可拓展互联网销售渠道,相比传统饮片,配方配料的流通标准更明确,更适宜进行网上销售。国内已经有多家成熟的药品销售平台,企业自己也可备案搭建网上销售渠道,拓展广阔的终端消费者市场。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:天地云图中药产业大数据)

- 生意社基准价定价服务:让大宗商品交易更透明、更(04-11 10:46)

- 哥伦比亚政府对进口钢铁产品加征关税制约建筑业复(11-25 15:50)

- 邯郸:截至5月底 全市有12家钢铁企业成功创A(07-05 14:43)

- 6月14日生意社金银花基准价为130.00元/公斤(06-14 08:30)

- 6月14日生意社连翘基准价为98.75元/公斤(06-14 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 连翘商品报价动态(2024-06-07)

- 06-07

- 麦冬商品报价动态(2024-06-07)

- 06-07

- 黄芪商品报价动态(2024-06-07)

- 06-07

- 三七商品报价动态(2024-06-07)

- 06-07

- 当归商品报价动态(2024-06-07)

- 06-07

- 枸杞商品报价动态(2024-06-07)

- 06-07

- 金银花商品报价动态(2024-06-07)

- 06-07

- 党参商品报价动态(2024-06-07)

- 06-07

国内动态

- 6月14日生意社连翘基准价为98.75元/公斤

- 06-14

- 6月14日生意社麦冬基准价为134.00元/公斤

- 06-14

- 6月14日生意社枸杞基准价为45.50元/公斤

- 06-14

- 6月14日生意社黄芪基准价为23.60元/公斤

- 06-14

- 6月14日生意社三七基准价为133.00元/公斤

- 06-14

- 6月14日生意社党参基准价为137.60元/公斤

- 06-14

- 6月14日生意社当归基准价为114.00元/公斤

- 06-14

国际动态

- 中国枸杞输欧盟破壁克垒取得新突破

- 06-23

- 连花清瘟海外版图扩大 获肯尼亚注册批文

- 03-17

- 罗马尼亚千家农户种植中国枸杞

- 02-07

- 美国草药药典《枸杞子》中文版出版

- 02-03

- 韩国对中国产山茱萸和枸杞实施召回

- 12-04

- 连花清瘟获毛里求斯“中成药”注册批文

- 09-22

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号