生意社:需求减弱 丙烯腈市场继续下滑

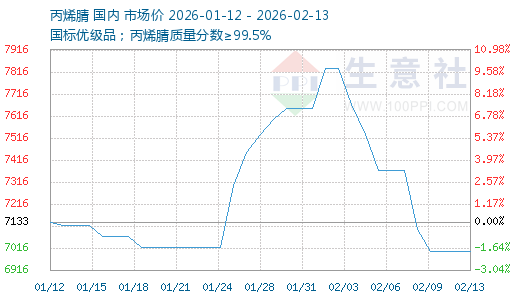

本周前期停车检修的装置重启恢复,市场供应增加,叠加春节临近,现货买气减弱,丙烯腈市场继续下滑。截止2月13日,华东港口主流出罐自提价7350元/吨,较上周下跌250元/吨;山东市场短途送到7000元/吨,较上周下跌300元/吨。

供应增加:

周内前期停车检修的山东海江及吉化揭阳装置均重启恢复,市场供应继续增加。据统计,截至2月12日国内丙烯腈工厂周度产能利用率至72.27%,较上一周期+3.35%;周产量约为8.43万吨,较上一周期+0.39万吨。节前供应商积极降价消库,而华东区域供应有限,同时下游用户仍有少量备货,企业库存继续下降。截至2月12日库存总量约在4.3万吨左右,较上周-0.3万吨。

需求减弱:

本周丙烯腈下游主要行业产能利用率升降不一,其中ABS产能利用率为68.9%,较上周+4.5%,浙石化等装置提负,行业开工率整体仍维持低位;另一主要下游腈纶行业,目前多以执行长协订单为主,市场化需求承压明显,对丙烯腈的采购支撑有限,据统计产能利用率78.91%,较上周-3.84%,宁波中新停车;丙烯酰胺产能利用率:35.44%,较上周-16.95%,多个工厂停车放假,丙烯腈整体需求减弱。

成本高位:

周内上游丙烯价格持稳,而丙烯腈价格下跌,生产亏损局面再度加重。据统计,截至2月12日山东丙烯市场价格6445元/吨,较上周末6440元/吨元/吨,上涨5元/吨,丙烯腈平均生产成本在8602元/吨,环比+0.02%,同期丙烯腈平均生产利润在-1162元/吨,环比-342元/吨。

后期预测,近期低价吸引部分买盘跟进,厂商库存下降,同时成本压力持续存在,供应商仍有挺价意愿,预计春节前市场或逐步触底整理。春节过后,预期整体供应或维持,而需求将逐步复苏增长。虽春节期间有或有一定累库,但经过节前排库,主力厂商预计并无明显库存压力,届时成本压力将再度成为供应商挺价的主要动力。预计节后丙烯腈市场价格短期内呈现低位震荡,长线则随着需求恢复仍有上涨预期。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:需求减弱 丙烯腈市场继续下滑(02-13 03:33)

- 生意社:供应增加 丙烯腈市场涨后回落(02-06 02:20)

- 生意社:供应减量 丙烯腈市场触底整理(01-23 02:01)

- 生意社:行业累库 丙烯腈价格至五年新低(01-16 01:56)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:需求减弱 丙烯腈市场继续下滑

- 02-13

- 生意社:供应增加 丙烯腈市场涨后回落

- 02-06

- 生意社:供应减量 丙烯腈市场触底整理

- 01-23

- 生意社:行业累库 丙烯腈价格至五年新低

- 01-16

- 生意社:供需矛盾持续 丙烯腈市场跌幅扩大

- 01-09

- 生意社:供需矛盾持续 丙烯腈市场延续弱势

- 01-05

- 生意社:库存增加 丙烯腈市场震荡下探

- 12-12

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号