生意社:液化气价格破位下行 节前供需博弈加剧

一、核心观点

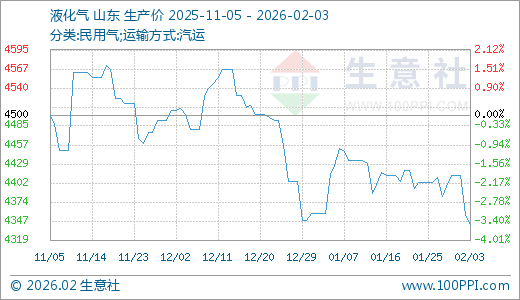

根据2026年2月初的最新市场数据,中国液化气市场,特别是作为重要生产和消费区的山东市场,正清晰地呈现“外强内弱、上下承压”的核心格局。尽管受到国际高成本的刚性支撑,但国内疲软的基本面导致市场推涨乏力。如图所示,山东民用气出厂价自2025年底以来呈现震荡下行趋势,炼厂增量难以获得市场响应,码头推价亦持续遇阻。截止2月3日,生意社液化气基准价为4355.00元/吨,与本月初(4412.50元/吨)相比,下降了1.3%。

二、价格走势深度解析:从“强支撑”到“弱现实”

如附图所示,2025年11月至2026年1月中旬,山东民用气出厂价(汽运)经历了一段高位僵持。价格在4,500-4,600元/吨的区间内窄幅震荡。这一时期,市场的主要逻辑是“成本驱动”。以2026年2月沙特CP(合同价)为例,丙烷定在545美元/吨,丁烷540美元/吨,折算到岸成本远超当时国内售价,形成了坚实的“价格底”,有效抑制了深跌空间。

然而,拐点出现在1月下旬。价格自1月24日起,开启了一轮流畅的阶梯式下行。截至2月3日,价格已从近期高点跌至4,300元/吨平台,区间最大跌幅接近6%。这一走势彻底打破了成本支撑下的平衡,表明国内弱需求的主导力量已压倒高成本支撑,市场进入“弱现实”定价阶段。

三、市场承压:多因素综合分

部分炼厂为维持装置平稳运行,必须在春节期间维持一定的开工负荷,导致液化气作为副产品持续产出,形成稳定的供应流。面对春节假期导致的物流停滞预期,炼厂有强烈的排库避险需求,倾向于在节前增加出货量以降低库存压力。然而,当前市场的承接能力严重不足,这种“增量”直接转化为价格的下行压力。

进口码头推价遇阻,核心在于陷入“前后夹击”的困境:一方面,高昂的国际进口成本使其背负巨大的亏损压力,推价是扭亏的内在迫切需求;另一方面,国内需求疲软——主力下游PDH行业因自身亏损而强烈抵触高价原料,民用市场则看空后市、仅按需采购,导致码头提价后“有价无市”。同时,持续走低的国产气价格形成了显著的比价优势和替代压力,进一步锁死了码头的推价空间。因此,当前推价行动受阻的根本原因,是成本刚性、需求弹性和替代竞争三者共同作用的结果。

四、后市展望

短期来看,市场将进入春节模式,交投趋于清淡,价格预计以弱势盘整为主。节前的最后一周,不排除部分下游为保障假期用量进行最后一轮小规模补库,或对价格形成微弱支撑,但难以改变整体颓势。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:液化气价格破位下行 节前供需博弈加剧(02-04 10:58)

数据是机会,数据是财富

生意社商品站

商品动态

- 2025年12月LPG出口数据统计

- 01-21

- 2025年12月LPG进口数据统计

- 01-21

- 2025年8月LPG进口数据统计

- 09-26

- 2024年6月沙特CP出台

- 06-04

- 生意社:5月30国内丙烷产业链价格统计

- 05-30

商品分析

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号