生意社:终端成交走弱 线螺趋弱运行

一、价格走势

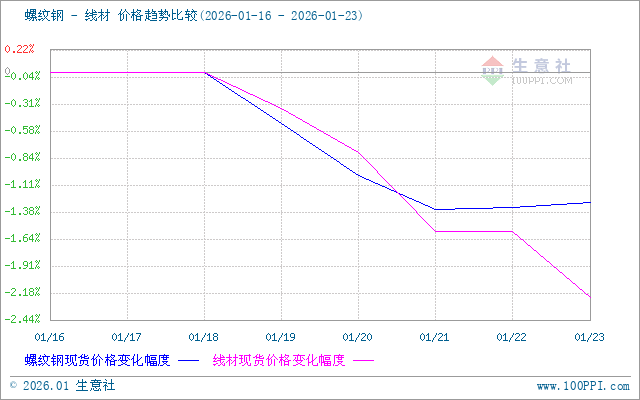

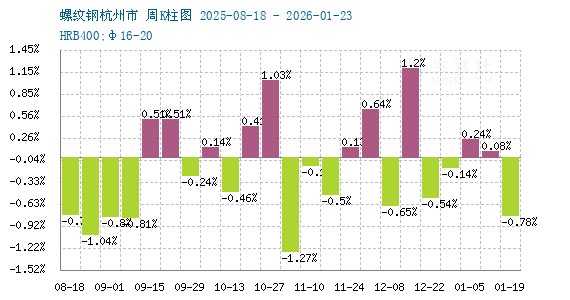

据生意社价格监测,本周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止23日,江浙沪地区HRB400螺纹钢均价约3207元/吨,周环比下行1.28%;HPB300高线均价3415 元/吨,周环比下行2.22%。

市场方面:本周建筑钢材市场呈现震荡下跌态势,核心矛盾在于终端需求整体偏弱。然而,市场并未形成恐慌,这主要得益于节前备货需求带来一定韧性,社会库存累积速度缓慢,显示供需处于紧平衡。当前“弱现实”与“强政策预期”持续博弈,低库存与成本构成支撑,市场心态整体尚可。

库存和产量

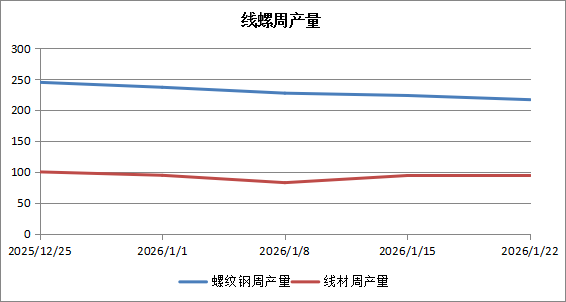

供给端 本周建材产量274.68万吨,产量环比增加10.89万吨,产量小幅增长。本周钢材供应明显回升,核心驱动在于螺纹钢产量大幅增加。全国螺纹钢产量达199.55万吨,环比显著增长9.25万吨,主要由华中地区引领,湖北、江苏等省份因产线复产贡献主要增量。与此同时,线材产量仅微增1.64万吨,变化相对温和。总体来看,供应端已结束此前收缩态势,呈现由降转升的格局,后续市场需关注产量回升速度与需求韧性的匹配程度。

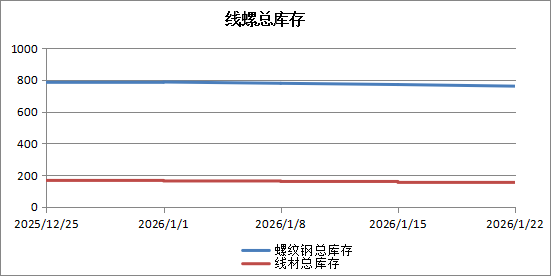

库存方面 本周全国建材库存544.7万吨,周环比增加14.87万吨。本周钢材库存结构出现分化,供应回升开始向厂库传导。螺纹钢厂库结束下降转为累积,环比增加6.32万吨,累库主要集中在华北、华中地区,显示产量提升后,钢厂出货速度有所放缓,压力初步显现。相比之下,线材厂库增幅较小。从建材整体看,华北地区成为累库核心,这与该区域产量增加相呼应。热卷库存表现稍好,北方及华中仍有去库。总体来看,随着供应持续恢复,库存拐点已初步显现,需警惕后续累库加速对市场情绪和价格形成的压力。

需求端 上周全国周均成交量7.778万吨,周环比缩减1.408万吨,建材成交量小幅缩减,成交量跌破8万吨,表明下游终端需求释放逐步缩减。

综上所述,生意社分析师认为,下周市场焦点转向冬储政策。基本面暂稳,供需弱平衡与健康库存为价格提供支撑。但随着钢厂冬储政策陆续发布,市场心态与投机需求将受其定价条款显著影响,可能引发短期情绪波动。在终端需求季节性趋弱背景下,价格将在政策博弈与基本面间寻找新平衡,预计全国建筑钢材价格将呈震荡调整运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 线材商品报价动态(2026-01-26)

- 01-26

- 螺纹钢商品报价动态(2026-01-26)

- 01-26

- 1月26日生意社线材基准价为3415.00元/吨

- 01-26

- 线材商品报价动态(2026-01-23)

- 01-23

商品分析

- 生意社:需求释放乏力 线螺易跌难涨

- 01-11

- 生意社:供需双弱 线螺短期窄幅震荡为主

- 12-13

- 生意社:供需双弱 线螺或窄幅震荡

- 12-07

- 生意社:供减需稳 线螺或小幅上行

- 11-30

- 生意社:供稳需弱 线螺上行承压

- 11-28

- 生意社:供需双弱 线螺后半周有下行可能

- 11-26

- 生意社:需求韧性仍存 线螺持稳上行

- 11-24

- 生意社:供需双弱 11月线螺或先跌后涨

- 10-30

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号