生意社:本周中厚板整体呈小幅下行态势 (1.29-1.23)

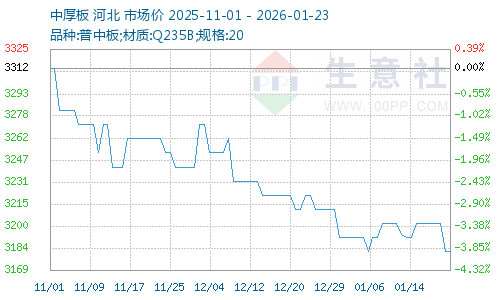

国内中厚板市场整体呈现小幅下行态势,期货盘面震荡走弱对现货市场形成拖拽,贸易商为回笼资金让利出货,价格重心小幅下移,整体波动温和且区域分化特征延续。据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)1月23日价格为3182元/吨,较周一降0.62%。

一、影响因素

钢坯市场:本周国内原料钢坯市场依托唐山地区春节锁价政策,整体呈现震荡趋稳态势,尾盘出现小幅回暖,有效缓解了中厚板成本端的下行压力,与上周震荡趋弱的走势形成一定反差。截至1月23日唐山普方坯含税价报2930元/吨。钢坯市场走弱主要有两方面:一是下游需求持续萎缩,随着春节临近,中厚板、型材等下游用坯行业开工率逐步下降,采购需求大幅减少,市场成交低迷,对钢坯价格形成明显压制;二是市场交投氛围清淡,临近春节贸易商及下游企业陆续离市休整,市场参与度显著降低,钢坯流通节奏放缓,价格缺乏上涨动能。

供需方面

本周中厚板需求端淡季效应进一步凸显,整体需求持续偏弱,市场成交呈现“量价齐弱”态势,有效需求进一步收缩,仅少量终端刚需支撑市场成交,投机需求全程缺位。

本周中厚板市场供需失衡格局略有显现,库存呈现小幅累积态势,整体库存压力温和上升,但仍处于可控范围,同时呈现出“板材与建材库存分化”的结构性特征。截至1月19日当周,全国9个城市14个仓库的中厚板库存总量为70.75万吨,较上周环比增加0.62万吨,增幅0.88%,库存实现小幅累积。

二、分析预测

国内中厚板市场将维持窄幅震荡态势,价格重心基本保持稳定,整体呈现弱稳运行特征,下行压力进一步减弱。利多因素方面,一是原料唐山钢坯锁价政策持续发力,尾盘现货价格小幅回暖,叠加焦煤等其他原料价格趋于稳定,中厚板成本端支撑力度进一步增强;二是宏观利好持续释放,“强预期”逻辑稳固;三是当前库存整体压力可控,且板材整体呈现降库态势,中厚板局部累积幅度温和。利空因素方面,一是春节前淡季效应达到顶峰,下游终端企业将全面进入节前休市状态;二是贸易商回笼资金意愿强烈,临近春节,多数贸易商将加快出货节奏,部分区域可能存在小幅让利行为,但受成本支撑,让利空间有限;三是期货盘面震荡偏弱态势难改,对现货市场情绪仍有一定拖拽作用,难以形成实质性提振。

综合来看,下周多空因素基本平衡,中厚板价格将维持窄幅震荡、弱稳运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周中厚板整体呈小幅下行态势 (1.29-1.(01-26 09:53)

- 生意社:本周中厚板先跌后涨震荡运行 (1.12-1.16(01-19 11:22)

- 生意社:本周中厚板价格10元/吨上下波动(1.1-1.9(01-12 09:42)

- 生意社:本周中厚板价格重心小幅下移(12.19-12.2(12-29 10:08)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号