生意社:静待新一轮招标 锰硅行情跟随盘面波动

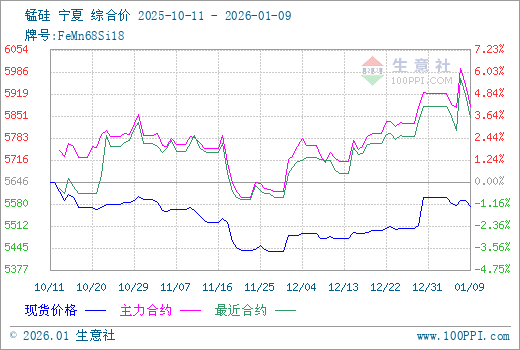

本周硅锰市场冲高后回落,盘面最高涨至6050左右,北方工厂存在套保空间,生产较顺利,南方地区成本维持高位,出货难度依然较大,目前库存压力不大,原料备货进度一般,没有大范围的买货情况发生。根据生意社商品行情分析系统的数据显示,本周末硅锰在宁夏地区(规格为FeMN68Si18)的市场报价5500-5600元/吨左右,市场均价5572.00元/吨,较周初相比下跌0.54%。

一、影响因素

供应端:内蒙古个别前期点火的新增产能陆续出铁,另有因炉子问题检修的情况存在,个别预计年前点火的工厂推迟至年后,具体投产观望实际情况,本周整体合金产量波动不大。宁夏地区硅锰库存累积,出货量偏少,生产端无明显波动。

南方地区整体供应收缩,桂林工厂表示1月份电费处于高位,一般生产电费为4毛8左右,近期停产工厂较多,工厂开工率有所下降,贵州云南地区电费仍未明朗,目前延用25年高价电费,工厂开炉积极性较低。

北方硅锰产区供应量继续趋增,后续依然有投产预期,南方企业开工积极性较低,前期停产工厂暂无复产计划,总体硅锰产量保持相较高位。据统计,本周全国锰硅企业开工率36.81%,较上周减0.08%;日均产量27290吨,减385吨。

据不完全统计,截止到1.09,全国锰硅企业库存量382500吨,环比减11000。其中内蒙古64000吨,环比减1500吨;宁夏290500吨,环比减6000吨;广西8000吨,环比减1000吨;贵州5500吨,环比减1000吨;(山西、甘肃、陕西)10000吨,环比减1000吨;(四川、云南、重庆)4500吨,环比减500吨。

上游成本端:本周锰矿市场保持坚挺探涨,主流矿本周价格继续走强,报价及成交探涨,本周成交有0.5-1元/吨度区间涨幅,随着工厂节前备货周期临近,询盘采购积极性增加。当前下游工厂开工相对稳定,锰矿需求保持较高,同样支持现货价格,综合来看锰矿市场在成本及需求支撑下矿价将维持坚挺探涨状态,观望矿山报价涨幅波动。

目前,天津港半碳酸分指标35.5-36元/吨度,南非高铁分指标成交30-32元/吨度不等,加蓬43-43.5元/吨度左右,South32澳块42元/吨度左右,cml澳块44元/吨度左右。

钦州港锰矿分矿种走势不一,半碳酸受库存高位需求疲软影响,分指标价格在35-35.5元/吨度,其他品种盘整向上,南非高铁32-32.5元/吨度,南非中铁39元/吨度以上,高品澳籽价格36.5-37元/吨度。

外盘方面,康密劳2026年2月对华锰矿装船加蓬块报价为4.9美元/吨度,环比上涨0.2美元/吨度。

需求方面:主流钢厂招标缓慢进行,已出台招标价格较集中在5900-5950元/吨附近。另据相关统计数据显示,2025年12月下旬重点钢企粗钢日均产量164.3万吨,旬环比下降11.0%,同比下降12.3%。短期冬储规模正逐步验证中,但淡季需求收缩的现实也需面对。

广西某钢厂招标硅锰定价5850元/吨,采购量3000吨,现金含税到厂。

据悉华东一钢厂最新硅锰合金招标价格敲定在现款5850元/吨,计划量8000吨。某集团最新硅锰合金招标价格敲定在现款5830-5990元/吨不等,采购数量共9300吨。华东另一钢厂最新硅锰合金招标价格敲定在现款5950元/吨,数量1000吨。华东某集团最新硅锰合金招标价格敲定在承兑5880和5930元/吨,采购数量共2000吨。江苏某钢厂最新硅锰合金招标价格敲定在承兑5880元/吨。还有部分钢厂硅锰招标尚在进行中,其中新余钢铁计划招标硅锰合金数量4000吨;龙腾特钢计划招标硅锰数量6000吨;招标结果均待揭晓。

二、后市预测

综合来看,受盘面的偏强提振,钢招议价趋势逐步上移,硅锰市场也逐渐呈现探涨态势,但实际成交向高位跟进仍显缓慢,大型钢招进展还在观望。生意社预计短期内硅锰市场或延续震荡观望态势,仍需观望钢厂冬储备货情况及黑色系盘面走势。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:静待新一轮招标 锰硅行情跟随盘面波动(01-09 03:57)

- 生意社:2026锰硅供应增量压顶 成本托底或难改弱(01-05 04:58)

- 生意社:内蒙新增产能投产 锰硅行情弱势震荡(12-29 10:23)

- 生意社:供需格局尚未改善 锰硅行情或承压走弱(12-19 03:31)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:12月钢铁产量环比下滑

- 01-10

- 锰硅商品报价动态(2026-01-09)

- 01-09

- PriceSeek提醒:全国锰硅库存环比下降

- 01-09

- 1月9日生意社锰硅基准价为5592.00元/吨

- 01-09

- 锰硅商品报价动态(2026-01-08)

- 01-08

商品分析

- 生意社:静待新一轮招标 锰硅行情跟随盘面波动

- 01-09

- 生意社:内蒙新增产能投产 锰硅行情弱势震荡

- 12-29

- 生意社:供需格局尚未改善 锰硅行情或承压走弱

- 12-19

- 生意社:库存压力较大 锰硅行情依然低位

- 12-12

- 生意社:盘面表现坚挺 但锰硅现货依然偏弱

- 12-05

- 生意社:库存累计严重 11月锰硅行情走势低迷

- 11-27

- 生意社:期货盘面下跌 锰硅现货市场偏弱运行

- 11-21

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号