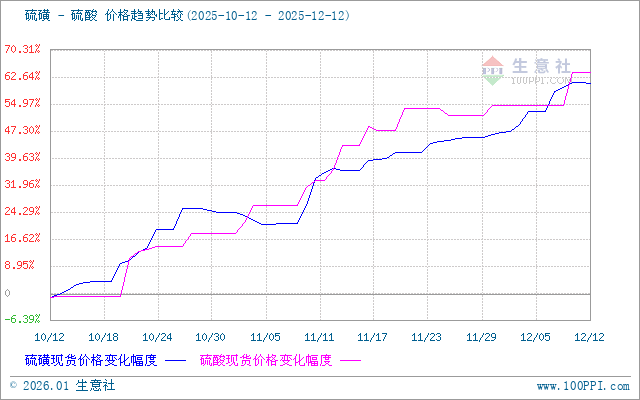

生意社:国内硫酸继续上涨 累计涨幅近64%

近两个月硫酸市场大幅推涨,据生意社监测数据显示,10月12日华东硫酸市场报盘在637元/吨,截止12月12日市场报盘至1045元/吨,两个月累计涨幅63.9%,12月来涨势依然明显,短期硫酸市场难有下行预期。综合来看是成本、供应、市场情绪等多维度因素共振的结果,且不同工艺路线、区域市场呈现显著分化。

从供应端来看,11月国内硫酸装置检修涉及年加工能力约2138万吨,华中、华东核心产区检修密集,山东、辽宁等主力酸企也有停车检修,区域供应收缩明显。12月以来国内多区域依然存在装置检修或恢复,综合计算国内硫酸供应量略有下滑。

成本端来看,12月国内硫磺现货市场延续11月份上行态势,高位持续推涨。回顾近两个月情况来看,硫磺价格飙涨成核心推手,成本倒挂倒逼涨价。硫磺是硫酸生产的核心原料(生产1吨硫酸约耗0.33吨硫磺),两个月内国内硫磺价格大幅上涨,较年初涨幅更是高达130%。全球硫磺供应格局剧变,俄乌冲突实施出口禁令、哈萨克斯坦出口量下降,国际供应缺口扩大;叠加中东定价权强化、印尼/印度等国抢购,国内港口库存降至220万吨(低于合理水平)。 成本传导下,直接倒逼硫酸价格被动抬升;同时硫铁矿价格同步高位,进一步强化矿石酸的成本支撑。

从需求端来看,沿海工厂出口订单充裕,部分硫酸资源流向国际市场,进一步挤压国内货源。 国内主力下游应用于磷肥、钛白粉、己内酰胺产能开工率下浮下滑。己内酰胺开工率相对较高接近八成;磷酸二铵开工率仅有五成,钛白粉行业前期检修装置尚未恢复,但市场价格均出现上行。

后市来看,硫酸市场依然维持局部继续走高的态势,成本面硫磺价格高位僵持、装置检修仍在持续,但下游抵触情绪升温,后续涨幅大概率趋缓;中长期需关注国际硫磺供应恢复、酸企检修结束后的产能释放节奏。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:国内硫酸继续上涨 累计涨幅近64%(12-12 05:02)

- 生意社:本周镍价小幅上涨(12.1-12.5)(12-05 05:27)

- 生意社:本周不锈钢价格小幅上涨(12.1-12.5)(12-05 05:17)

- 生意社:供应紧张 铜价破9万大关(12-05 04:47)

- 生意社:12月份以来国内苯酚市场宽幅走跌(12-05 04:17)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:浙江和鼎铜业硫酸明日提价

- 12-12

- 生意社:12月12日浙江和鼎铜业硫酸价格上调

- 12-12

- 硫酸商品报价动态(2025-12-12)

- 12-12

- PriceSeek重点提醒:硫酸价格上调利好市场

- 12-12

- PriceSeek重点提醒:山东神驰硫酸价格上调

- 12-12

- PriceSeek提醒:山西北方铜业硫酸价格上调

- 12-12

- PriceSeek提醒:山东硫酸价格上调

- 12-12

商品分析

- 生意社:国内硫酸继续上涨 累计涨幅近64%

- 12-12

- 生意社:国内硫酸市场宽幅上行 连续涨幅超50%

- 11-28

- 生意社:节后硫酸市场持续低迷

- 05-09

- 生意社:供需两旺 节后硫酸价格大涨59.33%

- 03-26

- 生意社:3月25日国内硫酸价格上涨2.58%

- 03-25

- 生意社:多重利好 本周国内硫酸上涨9.39%

- 03-25

- 生意社:成本支撑 本周国内硫酸上涨3.98%

- 03-18

- 生意社:需求增加 本周国内硫酸上涨2.07%

- 03-11

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号