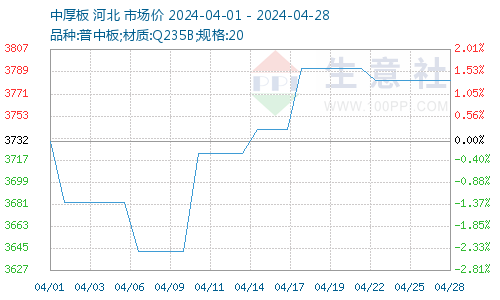

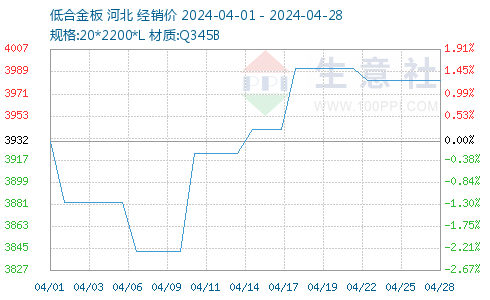

生意社:4月中厚板及低合金板呈“V”走势

4月中厚板及低合金板呈“V”走势。上旬,清明节前钢价跌至低谷,螺纹产量处于低位,钢市疲软生意萧条;节后,多头护盘强劲拉涨,投机需求活跃,各地钢价大幅反弹。中旬,期螺短暂休整,钢市涨后消化,随后盘面再度拉升,国内钢价继续上涨。下旬,盘面多空博弈激烈,南方局部持续强降雨,原料上涨成本支撑,获利资源低价兑现,钢价步入窄幅震荡调整期。

据生意社商品行情分析系统,普中板(材质:Q235B;规格:20)月初(04月01日)价格为3732元/吨,月末(04月28日)价格为3782元/吨,较月初涨1.34%。

据生意社商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(04月01日)价格为3932元/吨,月末(04月28日)价格为3982元/吨,较月初涨1.27%。

一、影响因素

1、原材料

钢柸:4月份钢坯市场强势运行,截止4月26日,唐山地区普碳方坯出厂价格3480元/吨,较上月末大涨230元/吨。截止4月26日唐山主要仓库及港口同口径钢坯库存88.05万吨,较前一周减少1.97万吨。从目前行情来看,随着部分钢企高炉陆续复产,后期钢坯供给存增量预期;而下游需求方面,因五一假期临近,加之近期下游成本压力得到一定缓解,后期不排除出现节前补货行情,但基于目前下游整体厂内库存相对高位,补货量或有限。综合来看,预计短期全国钢坯价格或呈现震荡调整走势。

焦炭:据生意社商品行情分析系统:2024年4月焦炭市场共提降一轮,提涨三轮,市场价格较上月累计提涨200-220元/吨。月初时焦炭市场延续前期偏弱走势,第八轮提降迅速落地,焦化企业开工率保持在63%左右的低位运行,多数焦企亏损,煤焦钢产业链整体走势偏弱。至4月中旬开始终端消费市场开始回暖,钢厂开工率稳步回升,对原料焦炭补库需求释放,采购积极,同时期原料焦煤价格开始上涨,成本面支撑较强。在需求和原料双重利好支撑下,焦企挺价心态增强,开启首轮提涨,并在半月内连续提涨三轮。加上临近五一假期,钢厂普遍有节前备货需求,贸易市场也开始积极入市询货,焦企库存明显下滑,惜售心理增强。后市方面目前焦炭市场目前供紧需增,短期内受焦煤价格较高影响,焦企利润偏低,整体开工依旧偏低,供应紧张影响下预计短期内焦炭市场稳中偏强运行

2、供需方面

国家统计局数据显示,2024年3月份,我国粗钢产量8827万吨,同比下降7.8%;3月份全国粗钢日均产量284.7万吨,环比上升1.7%;1-3月,我国粗钢产量25655万吨,同比下降1.9%。

2024年3月份,我国生铁产量7266万吨,同比下降6.9%;3月份生铁日均产量234.4万吨,环比下降0.09%;1-3月,我国生铁产量21339万吨,同比下降2.9%。

2024年3月份,我国钢材产量12337万吨,同比增长0.1%;3月份钢材日均产量397.9万吨,环比上升11.9%;1-3月,我国钢材产量33603万吨,同比增长4.4%。

3、国内进出口

海关总署数据显示,2024年3月中国出口钢材988.8万吨,较上月增加271.8万吨,环比增长37.9%;1-3月累计出口钢材2580.0万吨,同比增长30.7%。3月中国进口钢材61.7万吨,较上月增加8.7万吨,环比增长16.4%;1-3月累计进口钢材174.8万吨,同比下降8.6%。

二、分析与预测

据中钢协统计,4月中旬全国日产粗钢253.32万吨、环比增长0.26%;在需求端,一季度房地产开发投资同比下降9.5%、跌幅同比扩大,但钢材出口势头增长强劲,制造业、基建投资等单月同比增速回升;在政策端,多部门出台政策支持“以旧换新”,多省市调低房贷利率和降低购房门槛,推动和监督重大项目开工建设。综合来看,当前钢企盈利面改善,粗钢产量环比增加,后期供应量将相应增加,需求5月份或将好于3、4月份。在供需均增加的情况下,预计5月份国内中厚板及低合金价格或将向好运行,但涨幅不会很大。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:10月中厚板持续震荡下行 旺季支撑缺席(10-31 02:41)

- 生意社:国内中厚板价格弱势运行 跌0.3%(10-27 09:25)

- 生意社:国内中厚板价格震荡下行 成交偏弱(10-20 09:26)

- 生意社:节后中厚板市场成交整体偏弱 跌0.59%(10-13 09:25)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 中厚板商品报价动态(2025-11-03)

- 11-03

商品分析

- 生意社:10月中厚板持续震荡下行 旺季支撑缺席

- 10-31

- 生意社:国内中厚板价格弱势运行 跌0.3%

- 10-27

- 生意社:国内中厚板价格震荡下行 成交偏弱

- 10-20

- 生意社:节后中厚板市场成交整体偏弱 跌0.59%

- 10-13

- 生意社:8月中厚板行情起伏不断

- 08-29

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号