生意社:2023年丙烯腈行情宽幅震荡 2024或继续走低

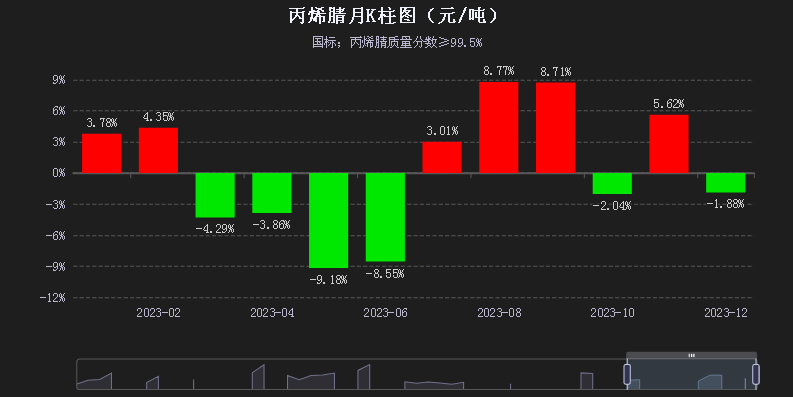

2023年丙烯腈行情宽幅震荡。年初价格在9600元/吨、年末价格在9812元/吨,年末较年初上涨2.21%;年内高点在10800元/吨,低点在7800元/吨,振幅38.46%。

年初1-2月初丙烯腈多装置检修供应面缩减、加之原料丙烯价格走高丙烯腈成本面提升,丙烯腈价格小幅上行;2月丙烯腈价格冲到年内高点后,一方面东方石化、吉化揭阳等丙烯腈新装置投产,丙烯腈供应面重回宽松,加之原料丙烯价格大幅走低,丙烯腈价格一路下行;6月中下旬开始一方面受原料丙烯价格大幅上行丙烯腈成本支撑较强,另一方面三季度下游开工提升丙烯腈需求面走好,加之部分装置陆续停车检修,丙烯腈供应面压力缓解,丙烯腈价格触底大幅回升。国庆节后下游消耗库存为主,丙烯腈需求面偏弱价格盘整后小幅走跌。10月底开始丙烯腈多套装置停车检修,价格再次小幅走高。年底一方面原料丙烯价格再次回落,而前期停车的丙烯腈装置再度重启,供应面回升,丙烯腈价格再度小幅转跌。

2024年丙烯腈行情展望

成本面:丙烯产能投放高峰 丙烯腈成本面预期走低

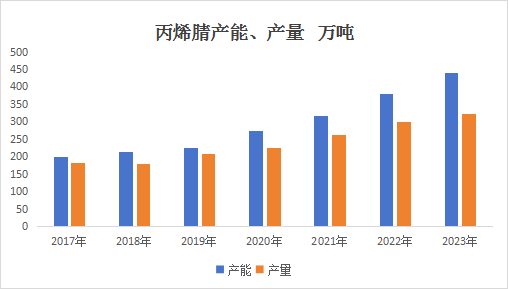

2023-2025年仍是丙烯产能的高峰期,以PDH为生产路径的丙烯产能将汇聚投产,预估2023年我国丙烯产能将达到6793.8万吨/年。2024年仍是丙烯的产能投放的高峰阶段,以PDH为生产路径的丙烯产能将密集投产,新增产能的陆续投放对丙烯市场产生一定的利空影响。

基于原油和供需综合分析,2024年丙烯市场供需以及成本面压力持续上升,预计丙烯价格重心或较2023年继续回落,但介于国际原油预期延续高位震荡,丙烯成本托举良好,预计下跌幅度相对可控。以山东市场为例,2024年或在4000-6000元/吨区间内震荡,高频震荡区在5500-6000元/吨,预计市场价格低点或出现在一季度,高点出现在三季度。

供应面:丙烯腈产能继续扩张 供应面预期继续增加

截至2023年底中国丙烯腈总产能达到439.9万吨/年,全年丙烯腈行业产能利用率为73.11%。据统计2024年国内仍有3套共计92万吨/年的新产能计划投产,投产时间多在2024年下半年。供应面增加对2024年丙烯腈行情带来压力。

需求端:ABS仍为下游主要需求增长点

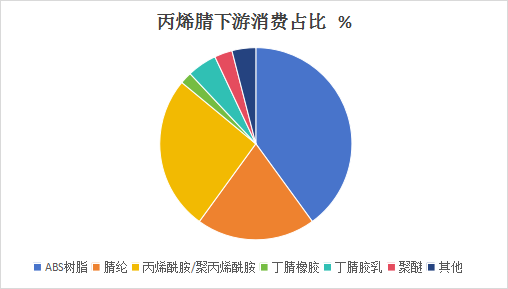

丙烯腈下游消费领域较为广泛,主要集中在ABS、腈纶及丙烯酰胺三大领域,以及少量应用于丁腈胶乳、丁腈橡胶、聚合物多元醇以及碳纤维等行业。

在我国丙烯腈下游各领域中,ABS行业仍是主要的需求增长点,预期2024年ABS消费占比将接近50%。受益行业政策和新能源汽车等领域需求推动,以及前几年行业高利润的刺激,ABS行业亦吸引了较多资本的进驻,2023—2025年之间为其新产能投放周期。据统计2024年ABS新增产能在246万吨,其中多半投产时间在2024年上半年。预期对丙烯腈2024年上半年行情有一定支撑。

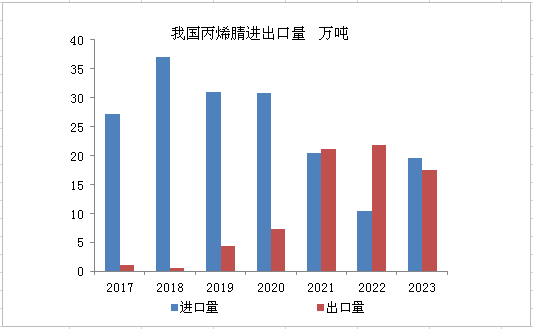

进出口:丙烯腈出口2024年或仍面临阻力

过去几年间,随着国内产能逐步增加,自给率提升,我国丙烯腈进口量逐年下降,出口量则逐年提升,但2023年受海外需求萎缩出口量较2022年小幅下滑。鉴于2024年全球经济增长预期进一步放缓,丙烯腈出口2024年或仍面临阻力。

后市预测:生意社丙烯腈分析师认为,2024年丙烯腈成本面预期走低,供需双增态势下需求增量仍略显不足,但丙烯腈和下游ABS产能投放存在时间差,或许推动上半年丙烯腈形成前高后低行情;另外2024年全球经济预期进一步放缓,丙烯腈出口或仍面临阻力。综合来看2024年丙烯腈价格中枢或较2023年小幅走低。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:供需失衡 7月丙烯腈市场低位震荡(08-01 10:10)

- 生意社:现货买气不足 丙烯腈市场僵持依旧(07-25 02:50)

- 生意社:基本面偏弱 丙烯腈市场延续僵持走弱(07-18 01:10)

- 生意社:供强需弱 丙烯腈市场僵持偏弱(07-04 11:05)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 丙烯腈商品报价动态(2025-08-02)

- 08-02

- 丙烯腈商品报价动态(2025-08-01)

- 08-01

- 丙烯腈行业月产量统计

- 08-01

- 中海化学丙烯腈7月份华南结算价公布

- 08-01

- 国内丙烯腈企业库存数据统计

- 08-01

- 丙烯腈行业产量及产能利用率数据统计

- 08-01

- 利华益丙烯腈出厂价上调

- 08-01

- 吉林石化丙烯腈装置动态

- 08-01

商品分析

- 生意社:供需失衡 7月丙烯腈市场低位震荡

- 08-01

- 生意社:现货买气不足 丙烯腈市场僵持依旧

- 07-25

- 生意社:基本面偏弱 丙烯腈市场延续僵持走弱

- 07-18

- 生意社:供强需弱 丙烯腈市场僵持偏弱

- 07-04

- 生意社:产能扩张冲击市场 上半年丙烯腈涨后回落

- 07-01

- 生意社:成本推动 丙烯腈市场短暂反弹

- 06-27

- 生意社:厂商报价维稳 丙烯腈市场观望僵持

- 06-20

- 生意社:供强需弱 丙烯腈市场继续下行

- 06-06

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号