生意社:供大于求背景下 下半年铜价冲高可能性不大

一、走势分析

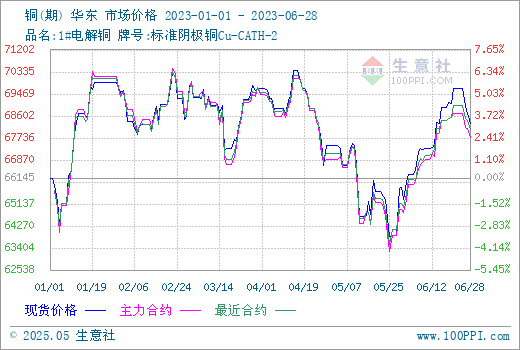

如上图显示,2023年上半年,铜价宽幅波动为主。据生意社数据监测,年初铜价66145元/吨,年中上涨至68295元/吨,上涨3.25%。上半年最高点在4月14日的70380元/吨,最低点在5月25日63853元/吨,振幅10.22%。

据生意社铜现期对比图显示,2023年上半年铜现期走势基本一致,1-3月铜主力合约价格高于铜现货价格,3-6月铜现货价格高于铜主力合约价格,此现象基本遵循铜价格规律,铜主力合约价格是铜未来两个月的预期价格,1-3月未来两个月是铜需求旺季,所以铜主力合约价格高于铜现货价格,4-6月未来两个月是需求淡季,现货价格则更胜一筹。年中,现期价差增大,表明大家对铜未来两个月预期价格看空。

二、行情分析

2023年铜走势整体可以分为五个阶段:

第一阶段(1月上涨),1月份,国内精铜供应不及预期,且海外最近铜精矿干扰多,供应受干扰,国内疫 情快速过峰,市场对需求复苏的预期强,铜价大幅上扬。

第二阶段(2-4月中旬高位震荡),春节后下游加工企业已基本复工,但终端订单情况不佳,开始逐渐向加工端传导,并最终导致开工情况与去年同期相比有所下降。金三银四的传统旺季,需求也没有大的改观,铜价高位震荡为主。

第三阶段(4月下旬-5月底下跌),需求淡季,铜供应充足,需求较淡,铜整体表现欠佳,LME铜库存持续增长,铜价下跌到半年低点。

第四阶段(5月底-6月中旬反弹),宏观回暖,美6月如期暂停加息,后续虽释放了可能还有两次加息的鹰派信号,铜价触底反弹。低库存对铜价也有一定支撑。

第五阶段(6月底回落),端午节后下游加工企业开工率偏低,接货需求观望犹重,且目前是年中资金回笼需要,持货商需增加出货率,铜价回落。

2023年1-5月年铜矿砂及其精矿进口量汇总

| 月份 | 1-2月 | 3月 | 4月 | 5月 | 合计 |

| 铜矿砂及其精矿进口量(万吨) | 464 | 202 | 210 | 255.7 | 1131 |

| 同比 | 11.7% | -7.5% | 0.1% | 16.8% | 8.8% |

最新数据显示,2023年1-5月中国铜矿砂及其精矿进口量1131万吨,同比增长8.8%。2023年上半年铜矿进口量整体较2022年上半年有所增加。

铜冶炼新建产能

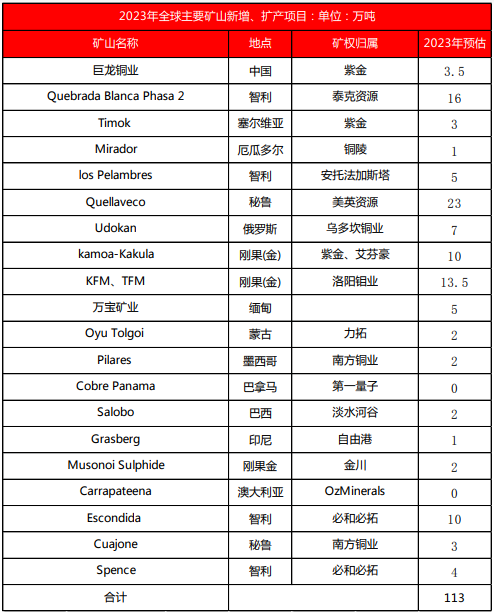

2023年,铜矿增量将主要来自紫金矿业项目、QB二期、Quella veco矿山扩建、Oyu Tolgoi地下矿产量爬坡、洛阳钼业KFM 和TFM改扩建等。紫金矿业的卡莫阿-卡库拉铜矿产能将提升至45万吨,巨龙铜矿一期项目已经达产,二期预期2024年底投产。Teck的QB2今年初投产。2023年是矿山的集中投产期,新扩建矿山的增量非常可观,结合折损量,预计2023年全球铜矿增量为70-80万吨。

铜月度产量

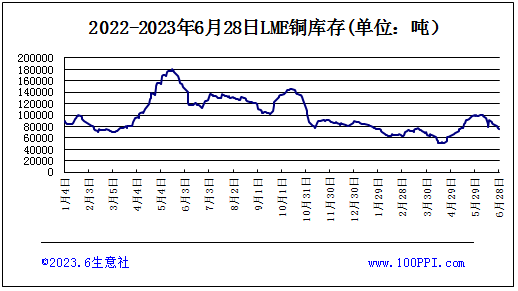

据上图所示,LME库存和铜价走势相反,铜库存上涨时,铜价下跌,铜库存下降时,铜价上涨。截止6月28日,LME铜库存75275吨,较年初下跌15%。

下游需求:

2023年1-5月全国房地产竣工面积分月数据

|

时间 |

累计值(万平方米) |

累计增长(%) |

|

2023年2月 |

13177.78 |

8 |

|

2023年3月 |

19422.12 |

14.7 |

|

2023年4月 |

23677.73 |

18.8 |

|

2023年5月 |

27825.96 |

19.6 |

据上表所示,据中国报告大厅对2023年1-5月全国房地产竣工面积进行监测统计显示:2023年1-5月全国房地产竣工面积(累计值)为27825.96万平方米,累计增长19.6%。

汽车产量

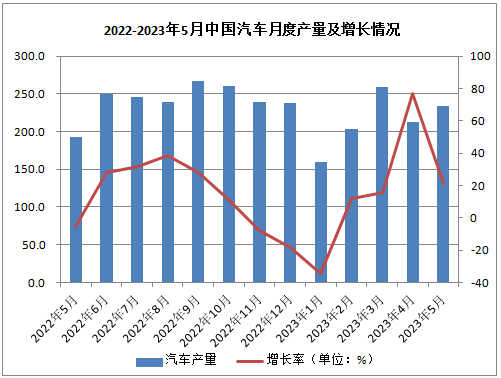

据上图所示,截至2023年5月中国汽车产量完成233.3万辆,环比增长9.4%,同比分别增长21.1%。2023年1-5月中国汽车产量累计分别完成1068.7万辆,增长11.1%。由于去年4-5月同期基数相对较低,累计产量增速较1-4月进一步扩大。

电网投资

1-5月份,全国电网工程完成投资1400亿元,同比增长10.8%。新增发电:1-5月份,全国基建新增发电生产能力11054万千瓦,比上年同期多投产5756万千瓦。其中,水电434万千瓦、火电2202万千瓦(其中燃煤1522万千瓦、燃气340万千瓦)、核电119万千瓦、风电1636万千瓦、太阳能发电6121万千瓦。2023年国家电网投资目标为5200亿元,较前一年实际投资5094亿元增约2%。

总体而言,全球铜精矿和国内精炼铜供应宽松,但是由于传统领域需求韧性、新兴领域需求强劲,叠加国内精废反向替代,全球精炼铜显性库存仍然处于低位,并且平衡表显示低库存仍将持续。

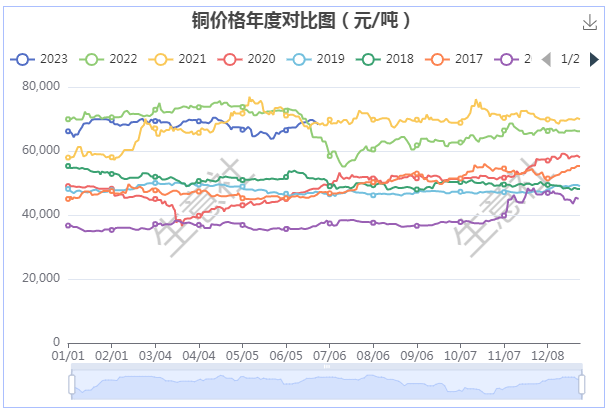

铜年度价格对比图

生意社年度价格对比图显示,近八年,除了2022年,铜价在7月有明显走跌外,下半年铜价基本都有小幅上涨的趋势。

下半年,供应端,全球铜矿供应大概率保持宽松局面,高利润提振精炼企业开工的积极性,虽受装置检修的影响,但下半年国内精炼铜产量预计仍将处于偏高水平。需求端,海外经济疲弱,将继续压制当地铜消费。然而,国内政策影响力度加大,铜消费有望逐渐好转,特别是与新能源相关的光伏、风电、新能源车板块。在全球铜供过于求的背景下,铜价下半年冲高力度不会太大,总体高位震荡为主,下半年铜价行情应仍遵循这样的逻辑,7、8月国内传统消费淡季,价格将略有弱势,9、10月传统旺季,铜价回暖,11、12月弱势震荡为主

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社-有色分社)

- 生意社:6月铜价呈"N“字型走势(06-26 04:59)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 生意社:7月17日LME基本金属注销仓单

- 07-18

- 生意社:7月16日LME基本金属库存统计

- 07-18

- 生意社:上海期货交易所7月17铜仓单下跌

- 07-18

- COMEX 7月17日铜综述

- 07-18

- 7月17日LME金属综述

- 07-18

- 7月18日生意社铜基准价为78055.00元/吨

- 07-18

- 铜商品报价动态(2025-07-17)

- 07-17

- 韦丹塔重启赞比亚铜冶炼厂 五年计划投资12亿美元

- 07-17

商品分析

- 生意社:6月铜价呈"N“字型走势

- 06-26

- 生意社:贸易政策反复 5月铜价宽幅震荡

- 05-28

- 生意社:关税政策不确定性 4月铜价先跌后涨

- 04-27

- 生意社:3月铜价震荡上扬

- 03-27

- 生意社:多重利好叠加 铜价上涨逾千元

- 03-06

- 生意社:节后需求回升 2月铜价上扬

- 02-25

- 生意社:2025年铜价预计维持高位运行

- 01-14

- 生意社:12月铜价先涨后跌

- 12-27

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号