国元期货:节前需求难升 短期螺纹铁矿震荡为主

策略观点

铁矿石:近期巴西雨季持续影响,但澳洲发运恢复,澳巴发运总量小幅增加,而到港却因发运节奏将会出现一定减量。钢厂节前补库基本完成,叠加到冬奥会限产预期的影响,铁矿上升驱动减弱

螺纹钢:目前螺纹钢总库存处于历史季节性低位,部分电炉企业已提前停产放假,叠加冬奥会期间“2+26”城市钢厂将限产,后期产量释放将受到抑制。节前上涨空间有限。节后需求回升,螺纹价格或偏强震动。

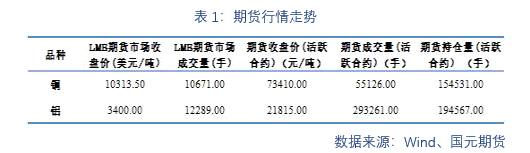

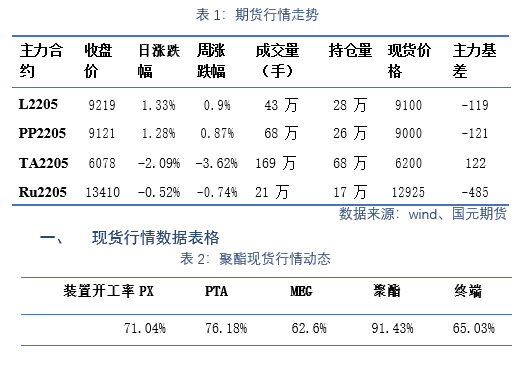

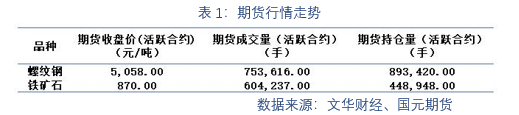

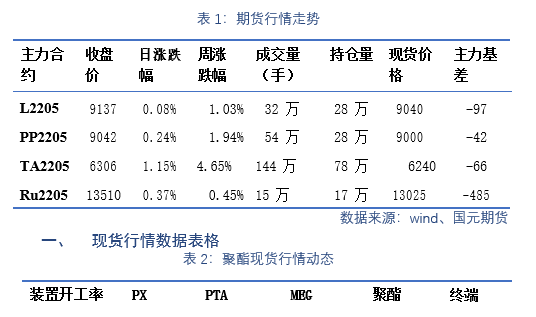

一、期货行情数据表格

1 月 20 日,全国主港铁矿石成交 95.5 万吨,环比降 14%;237 家主流贸易商建材成交 4.77 万吨,环比降 29.1%。冬奥会召开临近,目前山东地区高炉产能利用率 65.2%,生铁产量 14.47 万吨。对比目前的生产情况,限产情况下预计新增 5 座高炉检修,理论影响产能约为 1.28 万吨/日。唐山地区 2021 年 1 月 1 日至 3 月 15 日粗钢产量约为 2871 万吨,按照 2022 年同期压减 30%计算,粗钢产量应不高于 2009.7 万吨。据 Mysteel 测算,唐山地区 1 月份粗钢产量预计 1000 万吨左右,较 2021 年粗钢产量 1243 万吨下降约 243 万吨左右,加之邻近冬奥会赛事管控期,唐山地区 2-3 月份粗钢压减及限产任务较重,预计唐山高炉日均产能利用率将会下降至55%左右,较 1 月份均值下降 13%。较去年 12 月份产能利用率基本持平。

二、期货行情表格数据分析

钢厂库存持续增加,节前补库渐入尾声。本轮价格上涨的原因在于钢厂冬储及春节前补库需求预期,北方地区钢厂持续复产。247 家钢厂样本日均铁水产量 213.69 万吨,环比增加 5.18 万吨,高炉开工率 75.77%,环比上周增加 1.56%。但是厂内库存库消比处于相对高位,最新值为 43.15 天,高库消比一定程度上会抑制钢厂继续补库动能。本期钢厂春节补库力度达到顶峰,全国各地区钢厂库存均有不同幅度增加,其中华东钢厂补库力度最为明显,东北钢厂库存创历史新高;日耗方面:随着北方钢厂高炉复产增加,本期进口矿日耗持续上涨,日耗增加主要以北方钢厂为主。

三、 行业要闻

1. 据国家统计局,2021 年 12 月全国粗钢产量 8619 万吨,同比下降6.8%;1-12

月累计粗钢产量 103279 万吨,同比下降 3.0%。从分省数据来看,2021 年河北等 4 省

市粗钢产量同比降幅超 5%。

2. 住建部部署 2022 年重点工作,强调要加强房地产市场调控,保持调控政策连续

性稳定性,增强调控政策协调性精准性,继续稳妥实施房地产长效机制,坚决有力处置

个别头部房地产企业房地产项目逾期交付风险,持续整治规范房地产市场秩序。

3. 1 月 20 日,广东省代省长王伟中作政府工作报告时表示,按照市场化法治化原则,

稳妥推进恒大集团等房地产企业债务风险化解处置。

4. 西南区域 64 家建筑钢材贸易商冬储成本平均在 4550-4700 元/吨不等,春节后预期价格水平主流在 4700-4900 元/吨,个别预期在 5000 元/吨。

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号