生意社:需求不佳 华东地区水泥价格下跌

据生意社监测显示,2022年1月华东地区水泥行情下跌,月初价格为565.00元/吨,月末价格为510.00元/吨,下跌了9.73%,当前价格环比下跌了11.30%,当前价格同比去年上涨了1.31%。

临近春节,部分建筑工地停工,水泥需求持续下滑,库存逐渐走高,华东地区水泥行情跌势不止。

江苏地区,销量不佳,库存上升,1月初江苏地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在10-30元/吨。1月19日左右江苏地区部分水泥厂家各品种水泥实际成交价格下调,跌幅在10-30元/吨。

福建地区,需求下降,市场货源充足,1月初福建地区部分水泥厂家各品种水泥价格下调,跌幅在20-30元/吨。1月13日福建地区部分水泥厂家各品种水泥价格下调,跌幅在20-50元/吨。

安徽地区,受雨雪天气影响,市场需求持续不佳,1月7日安徽地区部分水泥厂家各品种水泥价格下调,跌幅在30-60元/吨。

浙江地区,市场处于淡季,需求下降,1月5日浙江丽水、金华等地区部分水泥厂家各品种水泥价格下调,跌幅在30-50元/吨。18日左右,浙江沿海部分地区水泥厂家各品种水泥价格下调,跌幅在50元/吨。

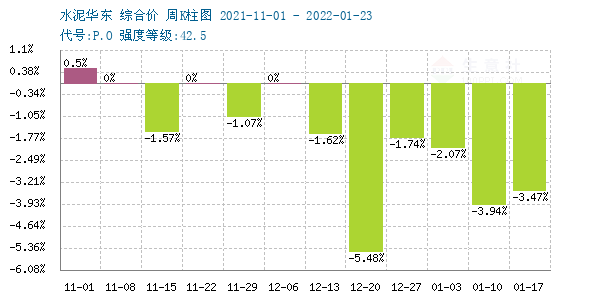

近期,水泥进入淡季,行情持续走低,从上图可以看出水泥行情已经连续七周下跌,跌势不止。2022年浙江省水泥行业错峰生产实施方案》中规定,浙江省境内涉及熟料生产的32家企业,45条生产线,都必须执行至少60天错峰生产。临近春节假期,建筑工地陆续停工放假,水泥需求持续不佳,水泥厂家降价出货,但节前水泥市场需求冷清,出货不畅,水泥库存逐渐走高,行情不断走跌。

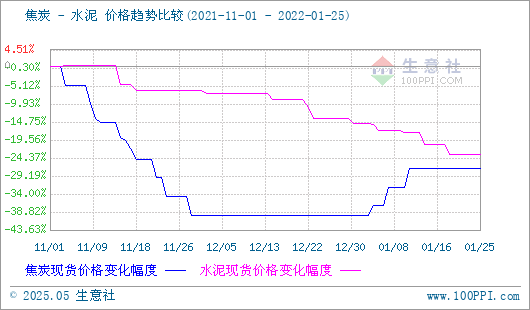

近期焦炭市场方面暂稳运行,焦企销售情况较好。临近冬奥会焦化企业生产水平预期下滑,后市供应减少预期增加。目前场内库存普遍偏低。下游钢厂临近东奥限产预期也有所增强,对焦炭按需采购,临近假期仍有部分补库需求。综合来看在近期供需双弱的大环境下预计焦炭市场暂稳运行为主。

下游:国家统计局发布2021年中国经济数据。全国房地产开发投资147602亿元,比上年增长4.4%。全国商品房销售面积179433万平方米,增长1.9%;商品房销售额181930亿元,增长4.8%。全国房地产开发投资147602亿元,增长4.4%。2021年,全国房地产开发投资147602亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%。

据生意社预计,近期水泥市场需求持续减弱,虽然多地开始错峰生产,但市场库存高位,故生意社水泥产品分析师认为,短时间内,水泥市场行情以下跌为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号