生意社:12月上旬苯酚市场延续弱势运行

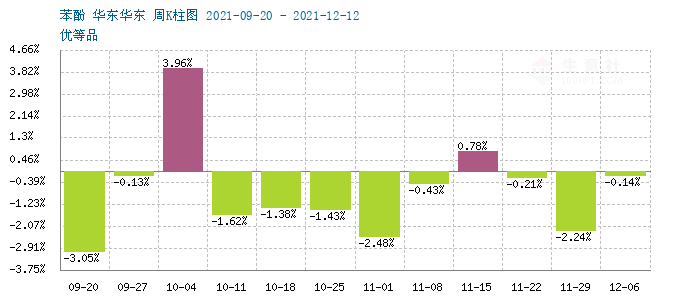

12月上旬,国内苯酚市场延续上月态势继续走跌。据生意社监测数据显示,全国主流市场报盘情况来看,12月1日全国市场均报盘在9212元/吨,12月13日报盘在9050元/吨,上旬整体下跌为主,总体下跌1.76%,全国市场来看,截止13日华东地区商谈至9000元/吨,山东和燕山周边地区报盘在9000元/吨左右,华南地区报盘在9100元/吨。

全国市场苯酚平均价格走势图

华东地区出厂价格月度K柱图

原料端来看,周内原油宽幅反弹,相关大宗商品受提振上涨。原油、外盘纯苯价格上涨,成本端给予利好支撑;苯乙烯价格上扬,下游利多,纯苯价格跟随走高。但纯苯港口库存持续增加,后期仍有船货到港,打压市场心态,周内涨幅受限。宁波镇海地区周内因疫情影响,或对纯苯相关产业链产生影响,市场心态转谨慎。本周中石化华北地区部分企业价格上调250元/吨,其余地区价格维持稳定,价格在6450元/吨。据生意社价格图显示,本周丙烯(山东)价格周初小幅推涨,但调涨乏力,价格又开始向下。截止周五山东市场丙烯价格7500-7550元/吨。本周继上游油价大跌后修复,为丙烯调涨提供支撑,但主力下游聚丙烯行情持续震荡疲软,丙烯市场供应充足,下游需求支撑不足情况下,供需矛盾犹存,导致市场整体主基调向下。

下游来看,双酚A上周先跌后回调的走势,截止目前市场报盘在16000元/吨,工厂方面挺价运行,但产业链终端需求低迷,本周双酚A延续区间调整运行,场内关注每周华东石化双酚A竞拍情况。

从供应面来看,国内酚酮企业开工率一直维持平稳态势。

市场 |

地区 |

企业名称 |

产能(苯酚/丙酮)

|

占比 |

装置动态 |

华北地区 |

北京 |

燕山石化 |

16/10 |

15.9% |

100% |

天津 |

中沙天津 |

22/13 |

100% |

||

山东地区 |

东营 |

利华益维远 |

22/13 |

9.1% |

100% |

东北地区 |

黑龙江 |

蓝星哈尔滨 |

9.5/5.5 |

7.6% |

90% |

吉林 |

吉林石化 |

9/5 |

80% |

||

华东地区 |

上海 |

高桥石化 |

15/9 |

47.9% |

100% |

|

|

宁波台化 |

30/18 |

月内开工5成 |

||

江苏 |

实友(扬州) |

20/12 |

12月6日-12日停车检修 |

||

江苏 |

常熟长春 |

30/18 |

|

||

上海 |

中石化三井 |

25/15 |

100% |

||

上海 |

西萨(上海) |

25/15 |

开工在9成 |

||

华南地区 |

广东 |

惠州忠信 |

18/12 |

19.5% |

|

广东 |

中海壳牌 |

22/13 |

七成运行 |

生意社来看,12月上旬国内苯酚市场震荡运行,扬州实友装置检修结束,国产货资源供应量增加,进口货源陆续抵达补充,供应面比较充足, 但需求端也难有较大改善,刚需采购为主。 供应面多关注船期补充情况,需求面短期难有较大改善。生意社预计短期苯酚市场偏弱运行。

浙公网安备 33010002000024号

浙公网安备 33010002000024号