1、 小麦价格走势

2、小麦动态

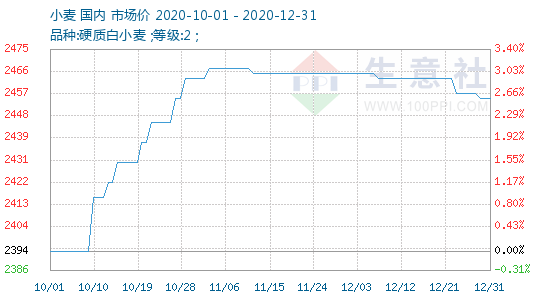

今年夏收持粮主体惜售心理较重,集中收购期小麦收购进度缓慢,收购量同比明显下降。不同时期、不同阶段麦价虽有起伏,但重心整体上移。截至9月30日,主产区制粉企业普通小麦主流进厂价为2360~2460元/吨,较6月初上涨60~120元/吨,较上年同期上涨80~130元/吨。

后市麦价还有多大上行空间?笔者认为,贸易主体惜售挺价,加之消费逐步转旺,将支撑小麦价格继续偏强运行。但由于市场并不缺粮,加之政策调控力度不减,短期内麦价上涨空间将相对有限。

随着流通市场粮源数量下降,加之采购需求明显回升,近期鲁冀地区麦价呈上涨态势,国家临储麦成交“量增价涨”,政策与市场的博弈趋于激烈。据市场监测,截至10月下旬,山东德州夏津地区一等白小麦净粮进厂价2530元/吨,河北沧州任丘地区2520元/吨。

10月份以来,国内小麦市场价格在供需错配影响下呈现偏强走势。造成供需错配的主要原因是秋粮上市后玉米价格高开高走引发小麦饲用需求明显增加,而贸易商看多后市,惜售心理增强。经过本轮上涨,目前华北地区制粉企业小麦进厂价升至2460~2540元/吨,大体与通过拍卖采购的到厂成本持平。受此影响,10月份以来政策性小麦竞价交易火爆,成交量屡创新高。

虽然面粉市场季节性变化特征已不十分明显,但入冬以来市场需求呈现回暖态势。12月份,随着元旦、春节临近,面粉需求将会阶段性转旺,制粉企业开工率提高,小麦需求增加,将抑制麦价下跌。如果制粉企业新一轮补库采购明显,抑或后市玉米价格再度大幅波动,不排除小麦市场价格再度上行的可能。

2020年疫情影响麦市购销格局,国内小麦质量好转缓解市场结构性矛盾,小麦托市收购量下降而国家临储麦成交量增加,导致政策性小麦库存量趋降,政策与市场之间博弈激烈。国家粮油信息中心预计,2020/2021年度全国小麦供求结余量1372万吨,同比减少235万吨,减幅16.2%。

今年夏收以来,国内优质强筋小麦价格弱于普麦,即使价格上涨,也主要是受普麦价格推动。国家政策性小麦拍卖多为普通小麦,优质小麦价格完全由市场调节,供需结构略显偏紧,由于二者价差偏小,加之专用粉市场需求旺盛,市场对后期优质小麦价格多持看好预期。

11月份以来,主产区麦价整体高位运行,华北地区面粉加工企业根据到货量小幅调整收购价。随着阶段供需矛盾缓和,用粮企业采购节奏放缓,政策性小麦拍卖成交持续下滑。监测显示,当前华北地区制粉企业二等新产普麦主流收购价1.23~1.25元/斤,较上月同期小幅回落0.005~0.015元/斤。

预计后期在国家临储小麦采购成本不变、制粉需求处于传统旺季以及持粮主体库存小麦成本上升等因素支撑下,苏皖麦价仍将高位运行,但国家临储小麦高库存以及高投放将制约麦价运行空间。建议持粮主体合理安排库存小麦销售计划,心理价格预期不宜过高。

近期,国内主产区麦价持续高位震荡运行,国家临储麦周度成交“量价”平稳,国内麦市购销“旺季不旺”;进口麦数量同比持续大增,美国农业部供需报告不断上调国内小麦进口预估。

小麦供给充裕,需求平淡,预计价格稳中趋弱。同时,需要关注后期流通环节新麦数量持续减少,大部分面粉企业需在加工环节将新陈小麦搭配使用,对新小麦有一定刚性需求,加之市场各方仍在关注玉米供需缺口,看涨玉米氛围较为浓厚,仍然可能出现小麦替代玉米的高峰期,届时小麦价格可能呈现阶段性偏强走势。