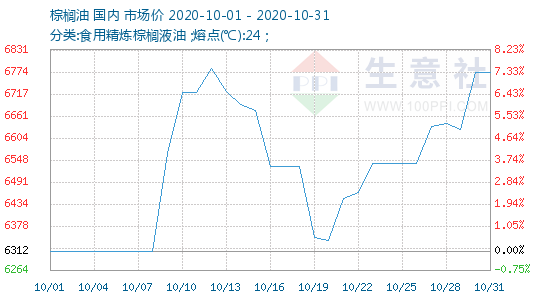

1、 棕榈油价格走势

2、棕榈油动态

节后国内油脂大幅走高,棕榈油领涨,豆油次之,菜油涨幅相对小于其他油脂。现货方面,节后豆油、棕榈油、菜油现货大幅上调报价,幅度在240-270元/吨不等。

周一国内油脂期货大幅走高,尤其是连棕油大幅飙升,涨幅超4%,市场上涨更多来自于马棕油上行提振。现货方面,豆油、棕榈油、菜油现货继续大幅上调报价,幅度在110-230元/吨不等。

据外电10月13日消息,印尼棕榈油协会(GAPKI)周二公布的数据显示,印尼8月棕榈油出口为268万吨,较上月下滑14.4%。

10月13日,国内主要工厂散装豆油成交26450吨(其中现货成交14850吨,远月基差成交11600吨),相比之下,前一日成交105800吨(其中现货成交37600吨,远月基差成交68200吨)。

1、USDA种植周报显示,美豆最新收割率为61%,高于前一周的38%和五年均值42%,在季节性收获压力下,美豆价格承压,豆油成本端的提振作用减弱。

双节前后油脂基本面并未发生明显的量变;行情维持偏强的格局不变,但短期需要新的利多因素来吸引多头资金入场。

10月19日,棕榈油盘面高开低走,主力合约减仓缩量。对于后市,笔者认为操作上可以维持偏空思路。

期货日报10月22日消息;供需格局逆转;最近三年全球植物油总体供需格局持续收缩,期末库存自2017/2018年度的2316万吨逐渐下降至2007万吨,库存减少309万吨,到2020/2021年度全球油脂期末库存降至最近10年来的最低值。而最能反映整体供需状况的库销比从2011/2012年度的15.25%振荡下降至9.69%,为最近20年的最低值。全球油脂从原来供大于求、库存逐年累积的格局逐渐转变为供不应求、逐年去库存的格局。

1、美豆出口维持强劲,且巴西播种缓慢均提振美豆期价,周五主力合约再度向上突破,豆油成本端支撑仍存。

周二国内油脂高位震荡,期价在夜盘形成的区间内窄幅波动,相对而言,午后连棕油价格买盘介入价格略有回升。现货方面,三大油脂纷纷上调报价,上涨20-30元/吨不等。

美国中西部新冠病例创纪录,法国、德国宣布实施封锁措施,市场抛售情绪扰动,油脂或受牵制回调,关注盘中资金主动性。

此前市场看涨油脂热情高涨,油脂类显著上涨,目前市场价格基本已经体现了部分市场利多预期,但基本面能否为继,目前变数加大。从豆油市场来看,美豆供应偏紧,拉尼娜影响南美大豆播种,国际市场供应偏紧,而在国内进口成本偏高、豆油消费需求旺盛等因素支撑下,预计豆油仍有较强支撑。但是四季度国内大豆到港量较高,大豆压榨率持续向好,国内豆油市场供应依然稳定,豆油库存也处于往年正常水平,将制约豆油价格的上行空间。

近期,国内油脂板块探底回升。此前,因国内菜油及棕油库存上调幅度较大、马来西亚棕榈油出口数据阶段转差及美元偏强,国内豆油及棕榈油一度逼近节前低点。但马来西亚棕榈油10月出口数据转好、产量预期环比减少,加上美元回落、美盘豆类整体走高,国内豆油及棕榈油止跌并大幅反弹。短期来看,马来西亚棕榈油10月库存预计环比下滑,国内外棕榈油预计延续偏强运行。