房地产竣工增量拉升平板玻璃需求

玻璃期现货价格于今年4月中旬见底后出现比较凌厉的上升行情,行业参与者普遍归因于上半年的供给缩量及下半年竣工需求的释放。

从玻璃的供给方面可看出:部分生产线退出及新冠肺炎疫情影响生产企业集中冷修,上半年玻璃产能利用率有一定幅度下滑;同时由于不断有新装置投产,浮法玻璃产量基本保持稳定,白玻在产日熔量于8月上旬已攀升到14.6万吨,为历年同期新高水平。据国家统计局最新数据显示,今年1月至8月平板玻璃产量62308.5万重量箱,产量累计同比增长1%。

玻璃的需求端衡量是当前难点。截至9月的第3周,重点监测省份生产企业库存3264万重量箱,比去年同期高出443万重量箱。考虑到玻璃进出口量占比较小且基本平衡,如果忽略进出口量,截至目前浮法玻璃表观需求同比不但没有增加,反而有所下降。建筑玻璃需求占玻璃总需求的80%左右,举足轻重。那么需求高峰会不会到来,增幅有多大?本文试图从房地产竣工面积估计角度推断玻璃需求变化。房地产竣工面积影响因素众多,下文从房地产新开工面积、期房销售面积、行业法律法规等角度进行分析。

从新开工面积到竣工面积

先有开工然后才有竣工。从房地产标准建设周期来观察,开工到竣工备案别墅历时约200天,多层历时约250天,高层根据高度不同历时280天至450天;基于此,我们可推出当年竣工面积和当年及竣工前两年的房地产新开工面积存在密切联系。

我们对2006年至2019年的数据进行梳理,把当年竣工面积和当年新年开工面积进行了线性拟合后显示,从较长的时间周期看,尽管在不同年份间有所波动,房地产当年新开工面积与竣工面积为正相关。当年数据间的关系难以用来预测同时决定系数R2=0.5948,说明当年开工和当年竣工两者之间关系并不十分紧密。

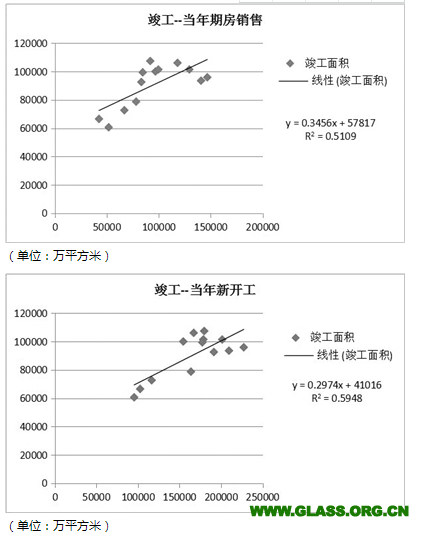

从期房销售面积到竣工面积

从房地产商业流程看,期房销售在竣工之前进行,是房地产施工到竣工过程的关键推动力。因此期房销售面积也成为我们用来观测竣工面积的角度之一。从商业逻辑上来说,期房销售后一般会在当年及接下来两年竣工并交房。

一般意义上,期房销售顺利会促进在建工程的施工进度,不排除有些房地产工程会在销售当年竣工,竣工面积和当年期房销售面积应该是正相关关系。这一判断也能从历年数据得到印证,我们把竣工面积和当年期房销售面积进行线性拟合:

如上图所示,R2显示当年期房销售面积和当年竣工面积是正相关关系,但关联性并不紧密。我们接下来把注意力放在寻找具有预测性的关系上,将当年竣工面积与N-1年期房销售面积线性拟合,采用拟合公式估计2020年竣工面积为112761.7万平方米,同比增长17.53%;将N-2年期房销售面积与当年竣工面积线性拟合,采用拟合公式估计2020年竣工面积为115166.7万平方米,同比增长20.04%。

从行业法规探究竣工面积变化趋势

一般认为,在过去相当长的时间内,房企们已普遍性陷入资金面的压力,这倒逼他们急于拿到预售证、提高周转率而将重心放在了新开工方面,而对于已预售的项目,完工的进度却出现相对明显放缓。

基于相关政策影响,房企购置土地面积增速领先房地产新开工面积半年至1年。当前房地产新开工面积环比下滑是对年初以来房企购置土地面积不再超常规增长的反映,同时也符合房地产新开工面积变化的季节性规律。从对竣工面积影响大小角度看,当前新开工面积增速下滑不会对今年剩余时段玻璃竣工需求的高增长格局产生明显影响。

今年年初新冠肺炎疫情对经济运行产生明显冲击,随后疫情在国内得到有效控制,生产生活逐步恢复正常。正月末全国除湖北外,建筑工地均已正常作业,预计总体看竣工进度不会受到明显干扰。以拟合优度最佳的线性公式估计,今年房地产竣工面积将延续正增长并有所加速,全年增速约在15.74%左右。竣工面积增量15103.5万平方米,按窗地面积比1:10计算,需要加工后的中空玻璃窗1510.35万平方米。原片到中空玻璃窗成品率按80%估计,需要玻璃原片3775.88万平方米,折合玻璃原片标准品943.97万重量箱。2019年浮法玻璃销量61833万重量箱,所以房地产竣工增量约拉动平板玻璃需求提升1.53%。

把社会库存看作消费的蓄水池,合并到消费环节,进行供需平衡测算后显示:今年年初浮法玻璃库存3943万重量箱,8月末库存4207万重量箱,累库264万重量箱;采用平板玻璃数据1月至8月产量增加556.1万重量箱,按浮法产能占平板玻璃2/3计算其中浮法玻璃增产372万重量箱;计算得到1月至8月消费增量为108万重量箱,未实现的消费增量为835.97万重量箱。假定厂家库存保持在当前水平,则要求9月至12月的产量平均增速为3.98%。据了解,今年剩余时段仅有清远南玻二线及龙泰两条线有投产计划,滕州金晶一条冷修线有望10月底复产。这意味着没有其他变化的情况下,玻璃供需状况在今年剩余时段将维持偏紧状态。供需缺口并不处于极端状态,同时是动态变化的,供需双方会寻找自己的平衡,比如玻璃冷修产线重新点火进程加快、库存继续适当去化、高价格使得部分需求延后等均可弥补当前差额。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:中国建材报)

- 1月19日生意社玻璃基准价为12.88元/平方米(01-19 08:30)

- PriceSeek重点提醒:玻璃库存周降4.51%(01-16 16:07)

- 1月16日生意社玻璃基准价为12.88元/平方米(01-16 08:30)

- 1月15日生意社玻璃基准价为12.88元/平方米(01-15 08:30)

- 1月14日生意社玻璃基准价为12.88元/平方米(01-14 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 龙岩中玻玻璃产线动态

- 12-29

- 东海台玻玻璃产线动态

- 12-29

- 玻璃商品报价动态(2025-12-23)

- 12-23

- 玻璃商品报价动态(2025-10-27)

- 10-27

- 玻璃商品报价动态(2025-10-24)

- 10-24

- 甘肃凯盛玻璃产线动态

- 04-16

- 营口信义玻璃产线动态

- 03-18

- 佛山市三水玻璃产线动态

- 03-18

国内动态

- 1月19日生意社玻璃基准价为12.88元/平方米

- 01-19

- 1月16日生意社玻璃基准价为12.88元/平方米

- 01-16

- 1月15日生意社玻璃基准价为12.88元/平方米

- 01-15

- 1月14日生意社玻璃基准价为12.88元/平方米

- 01-14

- PriceSeek提醒:芜湖信义玻璃生产线启动

- 01-13

- 1月13日生意社玻璃基准价为12.88元/平方米

- 01-13

国际动态

- 2024年3月玻璃出口量为3.81万吨

- 04-24

- 2024年3月玻璃进口量为2.21万吨

- 04-24

- 大硅片技术刺激下 欧洲光伏设备制造商迎来订单潮

- 04-25

- 国外光伏行业研究

- 04-07

- 印度对马来西亚光伏玻璃征收反补贴税

- 03-17

- 激烈角逐!欧洲专利局撤销康宁两项柔性玻璃专利

- 02-22

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号