PTA:累库倒逼供需双降 市场期待复工拐点

摘要

在市场恐慌情绪消退后,PTA自身基本面的矛盾仍然存在,高企的累库预期始终对价格存在压制,但极端低位的加工费限制了进一步的向下空间,而在库存倒逼下供给端也逐渐降负。下游复工进度仍存在着相当大的不确定性,成为市场关注的焦点,但一旦上下游之间的物流有所恢复,仅依赖下游复工提供的需求增量短期内无力消化巨量库存,供给端的短期大幅减量仍然是唯一的出路。

在新冠病毒肺炎带来的市场恐慌情绪、国际原油大跌造成的成本端向下驱动和未来需求端强烈的不确定性之下,春节后国内化工品期货市场普遍出现大跌行情;而节前已存在较为清晰累库预期的PTA累计跌幅一度达到14.8%,跌势领衔化工品。随着周中国内市场逐渐企稳,PTA盘面也迎来了小幅反弹。在市场恐慌情绪消退后,PTA自身基本面的矛盾仍然存在,高企的累库预期始终对价格存在压制,但极端低位的加工费限制了进一步的向下空间,而在库存倒逼下供给端也逐渐降负。

被截断的供需,超预期的累库

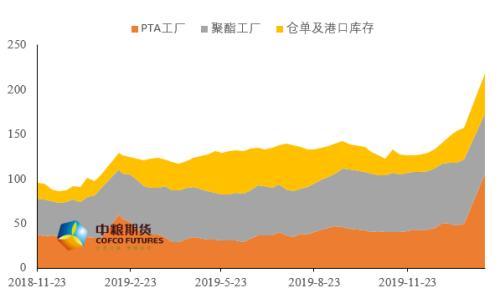

疫情爆发前正值春节假期临近,PTA下游聚酯厂商在纷纷放假降负的同时积极补库以应对春节后的需求,聚酯工厂的PTA库存有所累积。随着疫情的爆发,下游终端复工不断推迟,聚酯端也不断出现减停产,产能损失大幅超预期,聚酯工厂库存消化进度缓慢;同时物流受限下,PTA工厂的新产品无法顺利向下转移,导致供应商库存迅速累积。基于上述两点,春节假期后的PTA社会库存巨量攀升。

图1 PTA社会库存

数据来源:CCF,中粮期货研究院

受库存压力影响,PTA春节后计划外减停产明显增加。尽管供应端有所缩量,但在下游需求断崖式下滑的压力下,2月PTA仍将面临巨大的累库压力。

加工费无可再压,或倒逼上游降负

节前趋于稳定的PX-PTA产业链加工费在黑天鹅事件的影响下被动迎来了重新洗牌。尽管从上游原油到产品PTA的各环节价格都大幅下跌,但由于此前PX加工费已长期在300以下的低位运行,叠加需求端大幅缩量带来的冲击,PTA成为本轮利润格局洗牌中的最大“受害者”。

目前PTA加工费已经由1月的600附近大幅回落至400附近,这样的低位势必导致绝大多数装置处于亏损状态,短期内的直接后果就是推动更多装置进入减停产,自2019年下半年起PTA工厂长期高负荷运行的状况或将有所改变。

图2 PTA加工费与上下游负荷

数据来源:Wind,中粮期货研究院

充满不确定的复工

当前市场的主要关注点有两点,一是上游PTA工厂能降负几何,二是下游聚酯工厂何时复工。尽管在疫情影响不明确、消费受打击严重、终端需求预期并不佳的情况下,需求端的增长并不能充分消化巨量库存,但考虑到当前物流不畅、上下游库存割裂的现状,如果复工情况有所确定,短期内仍然能够有效消化聚酯工厂库存,从而暂时缓解供应过量的现状。

然而当前处于国内疫情暂未平缓的特殊时期,复工进度仍然面临较大的不确定性。尽管聚酯产区各地规定复工时间为2月10日,但随着近期各地政策纷纷出台,部分地区返工人员还将面对隔离14天等措施,短期内聚酯工厂难以迅速恢复产能,预计负荷全面恢复或将推迟1-2周时间。假设2月24日全面复工,负荷回到80%附近,则2月月均负荷预计仅为65%左右,产量较去年同期或将下降约60万吨,其去库效果究竟几何仍难以判断。而一旦上下游之间的物流有所恢复,仅依赖下游复工提供的需求增量短期内无力消化巨量库存,供给端的短期大幅减量仍然是唯一的出路。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:中粮期货)

- 涤纶FDY商品报价动态(2026-03-25)(03-25 18:11)

- PTA商品报价动态(2026-03-25)(03-25 14:11)

- 3月25日生意社PTA基准价为6734.03元/吨(03-25 08:30)

- 3月25日生意社涤纶POY基准价为9300.00元/吨(03-25 08:30)

- 3月25日生意社涤纶FDY基准价为9511.67元/吨(03-25 08:30)

数据是机会,数据是财富

企业动态

- 涤纶FDY商品报价动态(2026-03-25)

- 03-25

- PTA商品报价动态(2026-03-25)

- 03-25

- PTA商品报价动态(2026-03-24)

- 03-24

- 涤纶FDY商品报价动态(2026-03-23)

- 03-23

- 涤纶DTY商品报价动态(2026-03-23)

- 03-23

- 涤纶POY商品报价动态(2026-03-23)

- 03-23

- PTA商品报价动态(2026-03-23)

- 03-23

- 涤纶FDY商品报价动态(2026-03-20)

- 03-20

国内动态

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号