PTA加工费低廉成常态

PX:大型炼化装置顺利投产

2019年产能增幅基本符合预期

全球PX产能主要集中在亚洲,而亚洲的产能主要集中在中国、韩国、日本和中国台湾。截至11月底,亚洲PX产能(未包含浙石化)为5610万吨,预计全年新增产能为1190万吨,其中国内新增1040万吨,同比增长71%,基本符合预期。恒力石化产能450万吨的装置3月打通1线、6月打通2线,彭州石化的装置5月开始产能上修10万吨,辽阳石化的装置7月开始产能扩张20万吨,海南炼化产能100万吨的装置8月投产,中化弘润产能60万吨的装置9月投产,恒逸文莱的装置11月打通全流程,浙石化产能400万吨的新装置已经在12月中旬将200万吨的产能打通全流程,目前第一船PX已运出,预计2020年年初可以计入总产能。

表为PX年度供需情况(单位:万吨)

随着PX新装置的大量投产,PX加工费迅速压缩。恒力的新装置投产3月投产之前,PX加工费为500—600美元/吨,处于高位,而进入3月,恒力投产超预期,PX市场卖盘积极性升温,PX加工费下跌。到5月中旬,加工费一度缩水至一体化装置的成本300美元/吨以下。随后,PX工厂挺价意愿增强,部分装置延长检修期,市场买盘增加,加工费小幅攀升。进入下半年,PX新装置投产预期下,PX加工费再次收缩,随着海南炼化和中化弘润装置的投产,PX加工费还不到300美元/吨,低于一体化装置的平均加工费。随后,恒逸文莱、浙石化的装置投产顺利,PX加工费压缩到250美元/吨。

2020年亚洲市场进入供应过剩阶段

“十三五”是我国民营炼化一体化项目的投资高峰,2019年,国内PX新增产能已经集中投产。2020年,亚洲市场,包括我国,新增产能并不多,主要是沙特Jazan的装置、我国海富集团一期产能100万吨的炼化装置和中化泉州产能80万吨的装置。

表为2020—2021年PX新增产能情况

2019年年底恒逸文莱产能150万吨的装置、浙石化产能400万吨的装置投产,即便2020年新增产能不多,亚洲地区PX市场也将进入供应过剩阶段。

从投产节奏看,国内规划的两套PX装置的投产时间相对靠后,大概率在四季度,而明年上半年PTA新增产能较多,随着PTA新产能的投放,原料PX的需求也将增加。再考虑到二季度是传统的PX装置检修季,届时,PX加工费将出现结构性修复机会。

PTA:供应由偏紧向过剩转变

2019年利润高企刺激开工

2015年之后,其他工业品也开始进行供给侧改革,PTA及其下游聚酯产品在熊市中经历了一波落后产能淘汰浪潮。近两年,PTA产能增速放缓。2019年上半年,产能变动不大,2月中旬福海创产能150万吨的装置重启,5月下旬四川晟达产能100万吨的装置出料。下半年,新凤鸣产能220万吨的装置于11月底出料。

PTA行业呈现寡头垄断格局,前三大供应商逸盛(产能占比26.2%)、恒力(产能占比13.5%)、福化福海创(原翔鹭)(产能占比9.18%)的产能占行业总产能的48.9%,在行业中具有绝对话语权。

回顾PTA供需格局,2019年表现出三大特点。其一,新增产能不多,但高利润促进高开工,产量增加明显。2019年,PTA新增装置仅两套,投产时间也相对靠后,由于需求端产生大量新增,上半年PTA现货市场货源紧张。此外,恒力PX装置投产顺利,且成本下移,而PTA生产维持了较高的加工费,部分PTA工厂受利润刺激超负荷生产,现货市场预期的去库变为累库。其二,后期规划产能较大,供应预期充足,主流供应商态度转变。2020年国内大炼化装置集中上马,随着新产能的投放,PTA供应将逐步增加,加工费将随之下滑,主流供应商的态度由回购现货向预售现货转变。其三,平均加工费较高,但下半年压缩明显。截至2019年12月中旬,PTA年内平均加工费为1068元/吨,处于是近7年来的最高水平,较2018年增长9.2%。PTA加工费高企,一方面来自成本端PX价格下跌,另一方面来自供应端预期放量,下半年PTA加工费大幅走低,在500元/吨左右。目前,PX和PTA加工费均已压缩至偏低水平,继续收缩的空间不大。同时,随着新装置的逐步投产,供应过剩预期下,加工费很难明显上涨。

表为PTA年度供需情况(单位:万吨)

具体来看,2019年,我国PTA自给率保持在98%的高位,装置开工稳定,平均开工率超过94.3%,较2018年提高5个百分点,全年产量预计在4470万吨,同比增长9.5%。此外,2019年,我国进口PTA100万吨,出口68万吨,其中3—4月和6—7月内外盘套利窗口打开,进口量大幅增加,全年表观消费量为4502万吨,同比增长10.6%。

2020年累库预计超过100万吨

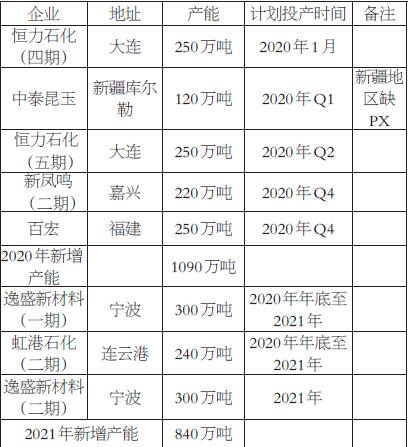

表为2020—2021年PTA计划新增产能

2020年,PTA计划新增产能1090万吨,上半年主要是恒力石化四期的250万吨、中泰昆玉的120万吨、恒力石化五期的250万吨,共计620万吨。然而,中泰昆玉原料PX缺乏可能影响西南地区PTA工厂的开工率,中泰的产量贡献会打一定折扣。2020年上半年,贡献产能的主要是恒力四期、五期以及2019年年底投产的新凤鸣一期。2020年下半年,新凤鸣二期计划9月底试车,百宏年底的实际产能不多。整体上,2020年PTA产量增速预计为8%,聚酯按照7%的需求增速计算,当年PTA累库幅度在100万吨靠上,市场进入产能过剩周期。

从投产节奏看,2020年二季度是聚酯产能集中投放期,但PTA在一季度季节性累库后,加工费很难上涨。

终端需求增速放缓

2019年行业集中度提高

聚酯行业发展的基本逻辑是效益修复—产能扩张—供应过剩—库存累积—陷入亏损—减产降负。2016—2017年,聚酯工厂在利润刺激下大幅扩张产能。通常,聚酯工厂的建设周期在1—2年,2019年是聚酯工厂建成后集中投产的第2年,计划投产装置较多,但由于利润较往年小幅下滑,需求预期相对悲观,多套装置被迫延后投产。

表为近年聚酯产出情况(单位:万吨)

截至2019年年底,聚酯行业全年新增产能376万吨,剔除一套产能18万吨停车的装置,聚酯总产能为5835万吨。

2019年聚酯市场表现出三大特点。其一,终端扩张较快,对原料聚酯的刚需较大,聚酯工厂维持高开工。截至2019年年底,聚酯产量为5000万吨,同比增长9.2%,年均开工率达到88.4%。其二,聚酯产能集中度进一步提高,对负荷和库存的把控能力更强。近两年的新增产能中,大型工厂占比较大,桐昆、恒逸、新凤鸣的产能占总产能的27.9%。后续新增的产能中,聚酯大厂的产能仍然较高,其话语权进一步提高。其三,终端走弱,聚酯工厂现金流小幅压缩。由于民营大炼化装置迅速投产,聚酯上游原料供应过剩,价格塌陷,聚酯价格随之回落。终端需求走弱,聚酯工厂为了控制库存,降价促销,现金流较2018年小幅减少。

2020年新增产能依然较多

2019年由于利润缩水,部分装置延后投产。2020年,仍是聚酯投产高峰,新增产能覆盖涤纶长丝、短纤、瓶片等。根据投产计划,2020年聚酯新增产能超过550万吨,且主要集中在上半年投产。

聚酯市场竞争加剧,为了有效控制库存,工厂现金流恐进一步减少。低利润下,聚酯行业存在重新洗牌的风险,部分老旧装置可能被淘汰,整体开工负荷将较2019年小幅下降。

关注加工费变动带来的交易机会

根据PTA和聚酯装置的投产进度,可以制作2020年的供需平衡表。预计2020年PTA新增产能750万吨,到年底,产能为5648万吨,产量为4841.3万吨,产量增速为8%,平均开工率为91.8%。与此同时,预计2020年聚酯新增产能350万吨,到年底,产能为6185万吨,产量为5331万吨,产量增速为6.6%,平均开工率为88.7%,全年累库160万吨。

从供需平衡表看,当前,PTA社会库存已经处于相对高位,在2020年一季度的需求淡季,PTA累库幅度可能超过100万吨。届时,现货大幅过剩,工厂套保需求增强。即便二季度需求好转,且装置大规模检修,去库幅度仍然非常有限,未来PTA低加工费或成常态。供应过剩背景下,PTA价格波动幅度将明显缩小。

从上下游投产周期看,2020年,国内规划的两套PX装置投产时间相对靠后,大概率在四季度,而2020年上半年PTA新增产能相对较多,其对原料PX的需求增加。二季度是传统的PX工厂检修季,届时PX加工费存在结构性修复机会。

绝对价格上,当前,PTA产业链各环节的加工费已经压缩至极值,加工费已经反映了装置投产的利空效应,PTA绝对价格将跟随原油市场波动。按照布伦特原油55—70美元/桶、石脑油-原油裂解价差70美元/吨、PX加工差中枢250美元/吨、PTA加工费400—600元/吨计算,则2020年PTA绝对价格的底部在3900—4000元/吨,顶部在5100—5200元/吨,低于4000元/吨可考虑做多,高于5200元/吨可考虑做空。相对价格上,2020年,关注产业链利润分配带来的交易机会,PTA正常加工费区间在400—600元/吨,400元/吨以下可考虑做多,超过600元/吨可考虑做空。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:期货日报,作者:杨安)

- PriceSeek重点提醒:地缘冲突推高短纤涤纱亏损(03-14 14:37)

- PTA商品报价动态(2026-03-14)(03-14 14:08)

- PriceSeek提醒:原油涨推短纤价需求弱抑纱业(03-14 11:54)

- PriceSeek重点提醒:中石化PX现货价大涨1400元(03-14 06:55)

- PriceSeek重点提醒:美国PX现货价格显著上涨(03-14 06:39)

数据是机会,数据是财富

生意社商品站

企业动态

- PTA商品报价动态(2026-03-14)

- 03-14

- 涤纶短纤商品报价动态(2026-03-13)

- 03-13

- PTA商品报价动态(2026-03-13)

- 03-13

- 生意社:3月12日厦门翔鹭涤纶短纤价格上调

- 03-12

- 生意社:3月12日福建杭实经纬涤纶短纤价格上调

- 03-12

- 生意社:3月12日湖州中磊涤纶短纤价格上调

- 03-12

- 生意社:3月12日滁州兴邦涤纶短纤价格上调

- 03-12

- 生意社:3月12日福建金纶涤纶短纤价格上调

- 03-12

国内动态

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号