生意社:铝价再创新高 脱离短期基本面 回调风险加大

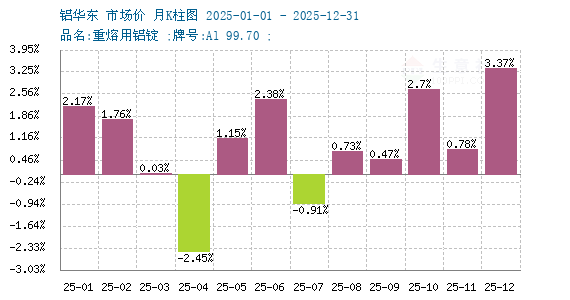

1月铝价上涨7.97%

1月铝价表现依旧强劲,近期还是小幅回落。据生意社商品行情分析系统,截止2026年1月28日国内铝锭华东市场均价24265元/吨,较1月1日市场均价22473.33元/吨,上涨7.97%;较月内高点(1.14)市场均价24673.33元/吨,下跌1.65%

2026年1月铝价延续了2025年的强势劲头,1月上旬强势上冲,屡创新高,核心源于供给刚性约束、需求结构性增长、宏观与资金面共振三大主因,叠加低库存与成本抬升的助推,形成 “易涨难跌” 格局。但是,铝价创新高时不宜盲目追高,核心在于淡季累库、下游负反馈、宏观政策变数、供给弹性与资金获利了结等多重压力叠加,价格高位脆弱性上升,回调风险显著大于追高收益。具体原因如下:

1.基本面:淡季累库 + 下游接货乏力,负反馈加剧

春节前下游加工企业陆续放假,传统消费淡季叠加高价抑制采购意愿,铝锭社库持续累积(截至1月28日国内社库约79.6万吨,较上周累库2.8万吨,接近 80万吨,高于去年同期),现货对期货合约贴水走阔,凸显下游观望情绪。

铝棒加工费转负、中小加工厂减产 / 停产,终端需求传导不畅,房地产疲软、汽车订单透支,传统领域需求难撑高价,仅新能源等新兴需求独木难支。

2.供给端:潜在增量与复产预期,缺口或收窄

国内电解铝产能接近4500万吨政策天花板,但印尼新增产能若落地快于预期、欧洲电价回落推动部分铝厂复产,将增加全球供给,缩小供需缺口。

环保政策边际调整、海外地缘政治缓和可能释放闲置产能,供给紧张并非绝对刚性,高价反而刺激企业加速复产/扩产计划。

3.宏观面:政策转向与经济复苏不确定性,压制金属价格

美联储降息预期若延后或力度不及预期,美元走强将直接压制工业金属价格,全球经济复苏节奏放缓会拖累制造业用铝需求。

国内经济弱复苏、房地产企稳不及预期,增量政策难出,难以支撑铝价持续冲高,若宏观情绪降温,资金流出将引发现货价格阶段性回落。

4.资金与情绪:高位获利盘了结,波动风险加大

铝价创新高后,前期投机资金获利离场意愿增强,市场情绪易受板块行情联动影响。

5. 成本与估值:价格偏离基本面,回调性价比更高

电解铝含税成本约16200元/吨,虽有成本支撑,但当前价格已大幅偏离成本,高位回调空间大于上涨空间,铝锭厂家套保需求抬升。

全球显性库存虽低,但结构性短缺难以支撑价格无限上涨,若库存累积超预期,将打破 “易涨难跌” 格局。

综上,铝价高位背后是 “供应强预期” 与 “需求弱现实” 的博弈,短期累库、下游负反馈、宏观变数等因素均指向回调风险,追高囤货性价比极低。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:三大主因推动1月铝价表现强劲(01-19 04:51)

- 生意社:“反内卷”的风吹到金属产业链 铝价与氧(12-31 05:04)

- 生意社:五大因素共同推动12月铝价继续走强(12-30 05:26)

数据是机会,数据是财富

生意社商品站

商品动态

- 1月28日生意社铝基准价为23880.00元/吨

- 01-28

- PriceSeek提醒:上期所调整铜铝期货规则

- 01-27

- 1月27日生意社铝基准价为24040.00元/吨

- 01-27

- 1月26日生意社铝基准价为24120.00元/吨

- 01-26

商品分析

- 生意社:三大主因推动1月铝价表现强劲

- 01-19

- 生意社:五大因素共同推动12月铝价继续走强

- 12-30

- 生意社:12月铝价或依旧偏强震荡运行

- 11-30

- 生意社:宏观预期提振市场情绪 铝价下行空间有限

- 11-29

- 生意社:宏观预期提振市场情绪 铝价下行空间有限

- 11-28

- 生意社:10月铝价走强 短期内铝价易涨难跌

- 10-31

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号