生意社:450万吨PTA新产能投产!行业影响多大?

近日,仪征化纤年产300万吨PTA项目顺利投产。另外,宁波台化150万吨PTA装置于3月底投料,目前已出料。对于PTA产能地投放,市场关注度较高,那么对行业影响有多大?

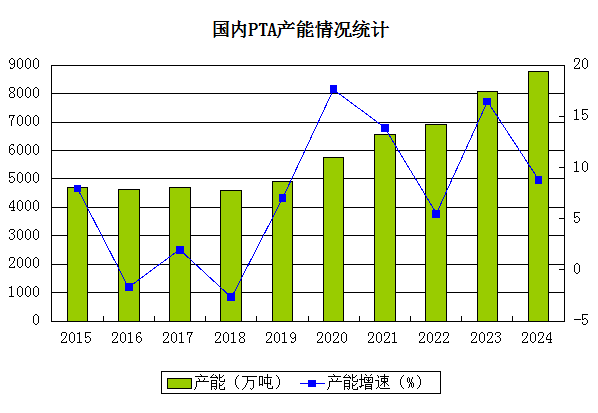

加剧产能过剩局面

2023年处于PTA第二轮快速扩能周期,截至2023年PTA年度总产能超8000万吨。2024年除去刚投产的450万吨,接下来三房巷一套320万吨PTA新装置计划年底投产,预计2024年新增产能770万吨。随着PTA新装置投产以及国内PTA出口受阻,叠加近几年下游聚酯行业快速扩张后,行业竞争格局加剧,未来需求端的增速将有所放缓等诸多因素,国内PTA行业供应格局过剩局面或更加严峻。

近期国内PTA装置检修计划

| 生产企业 | 检修产能(万吨) | 检修情况 |

| 四川能投 | 100 | 2024年4月3日停车 |

| 恒力惠州 | 250 | 2024年4月7日检修 |

| 嘉通能源 | 250 | 2024年4月10日停车12天左右 |

| 仪征化纤 | 65 | 2024年4月10日停车 |

| 宁波台化 | 120 | 2024年5月待定 |

| 东营联合 | 250 | 2024年5月待定 |

| 虹港石化 | 240 | 2024年5月待定 |

加工费不断走低

一季度PTA加工费多次跌至2023年平均线以下,最低达到250元/吨左右。在低加工费影响之下,特别是这两套新装置的投产,将加速部分老旧产能的出清,或将加速旧产能淘汰,目前长期停车的产能超过750万吨。PTA工厂的减停产意愿也将有所增加。据统计,4月份国内PTA检修产能在665万吨,5月计划内检修在610万吨,仍有多套长期生产装置存在年度检修的可能。

价格窄幅震荡调整

今年以来PTA价格窄幅震荡调整,截止4月12日华东地区市场均价在5927元/吨,较年初下跌0.05%。1月初下游聚酯对PTA需求支撑不佳叠加国际原油宽幅回调,PTA价格走跌。随后,受春节前终端补库行情导致下游聚酯工厂库存偏低,PTA价格迎来一波上涨。但是,节后终端复工、订单并不乐观,市场现货流通充裕,在供需预期落空下价格震荡回落。3月底开始成本端利好支撑,地缘冲突再度发酵,国际油价持续走强,PX例行春检来临。同时下游消耗前期备货后的刚需补库需求重新转向乐观,PTA迎来阶段性小幅回暖。但迫于新产能投产压力,价格出现回落。

后市价格走势如何?生意社分析师认为,成本端将维持强势,主要是因为二季度亚洲PX装置检修计划相对集中,加以美国调油需求存在增长预期,部分亚洲货源流向美国,进而国内整体供应水平存在回落预期。从技术层面看,PTA价格自2024/3/31后,7日均线上穿30日均线启动上行态势,当前两条均线同向上行。2024/4/7测算,接下来的7日内发生运行态势改变(即7日均线下穿30日均线)的概率为27.69%。

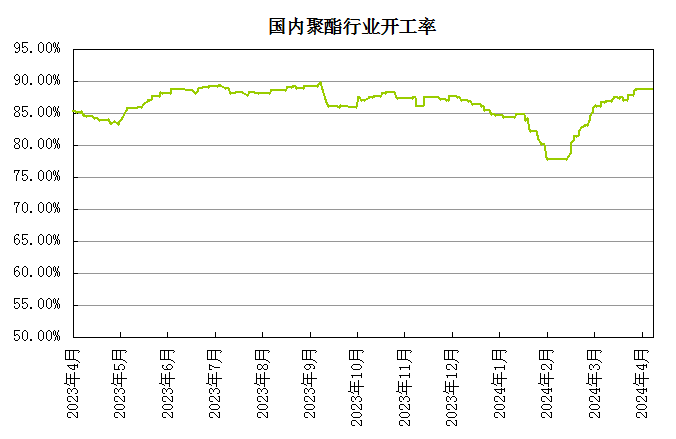

但供需面颓势难改,随着新产能的投放,供应压力续增,库存依然处于较高水平,仍需要关注PTA加工费是否继续下降,倒逼PTA装置计划外检修。下游聚酯当前开工已经攀升至88%附近高位,提升的空间亦相对有限。5月份之后终端织造行业传统旺季将进入尾声,织造开机率存在小幅回落的可能。并且聚酯新增产能将进入缓慢释放阶段,是否顺利投产仍存在不确定性。因此需求端很难给予PTA市场较为强劲的上涨动能。

综合来看,短期成本端对PTA仍有支撑,随着传统旺季的结束和PTA新增产能的逐步释放,价格也将随之走弱,总体来看二季度国内PTA价格大概率将呈现先扬后抑走势。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

- 生意社:成本端支撑坚挺 1月PTA价格走强(01-31 03:59)

- 生意社:利好因素叠加 PTA价格迎来反弹(01-26 10:25)

- 生意社:供需预期逐步转弱 PTA价格偏弱运行(01-17 10:14)

数据是机会,数据是财富

生意社商品站

商品动态

- PTA商品报价动态(2026-02-09)

- 02-09

- 2月9日生意社PTA基准价为5144.26元/吨

- 02-09

- PTA商品报价动态(2026-02-06)

- 02-06

- 2月6日生意社PTA基准价为5130.90元/吨

- 02-06

- PTA商品报价动态(2026-02-05)

- 02-05

- 2月5日生意社PTA基准价为5167.03元/吨

- 02-05

- PTA商品报价动态(2026-02-04)

- 02-04

商品分析

- 生意社:成本端支撑坚挺 1月PTA价格走强

- 01-31

- 生意社:利好因素叠加 PTA价格迎来反弹

- 01-26

- 生意社:供需预期逐步转弱 PTA价格偏弱运行

- 01-17

- 生意社:原料端表现坚挺 PTA价格单日涨幅超3%

- 12-22

- 生意社:累库预期仍在 PTA价格震荡走弱

- 12-14

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号