生意社:一季度锦纶长丝重心走高 需求端平平

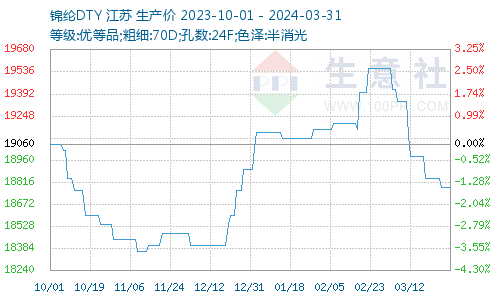

据生意社商品行情分析系统显示,2024年第一季度锦纶长丝国内市场整体价格重心走高。本季度江苏地区锦纶长丝锦纶长丝POY(优等品;86D/24F)市场均价格为16928元/吨,较去年四季度均价上涨628元/吨,季度涨幅3.85%;DTY(优等品;70D/24F)市场平均价格为19163元/吨,较去年四季度均价上涨593元/吨,季度涨幅3.19%;FDY(优等品:40D/12F)市场均价格为20142元/吨,较去年四季度均价上涨568元/吨,季度涨幅2.90%。

|

商品(元/吨) |

2024一季度均价 |

2023四季度均价 |

季度涨幅 |

|

锦纶POY |

16928 |

16300 |

3.85% |

|

锦纶DTY |

19163 |

18570 |

3.19% |

|

锦纶FDY |

20142 |

19574 |

2.90% |

市场行情走势

2024年1月,锦纶长丝上游原料中石化己内酰胺结算价多次上调,PA6切片高速纺切片市场大幅拉涨,加之下游市场进入原料补货阶段,场内成交氛围转好,多重利好因素支撑下,锦纶长丝市场价格谨慎偏上。临近春节,成本端走势坚挺,下游节前备货基本结束,大部分下游厂家于1月底停车放假,需求放缓,锦纶长丝厂家装置于2月初底陆续降负或停车放假,市场逐步进入休假模式,锦纶长丝市场价格平稳运行。年后,业者对后市信心尚可,挺价情绪浓郁,上游原料价格大幅拉涨,成本端支撑强劲,带动锦纶长丝市场价格高位推涨。但下游纱线厂家计划复工时间较晚,叠加原料价格处于高位,厂家对高价原料接受能力不足,多消耗库存为主,需求端自下向上对原料市场存在制约,场内新签订单释放不足,市场看空气氛升温。3月,原料己内酰胺供应充足,行情延续弱势运行,价格大幅下跌;纺织传统旺季,但需求不及预期,延续弱势,仍以按需采购为主,锦纶厂商开工负荷提升,货源供应量充足,供大于求局面矛盾突出。多空因素影响,锦纶丝行情延续弱势运行,场内信心不足,价格宽幅下滑。

供应需求分析

供应端:2024年第一季度锦纶长丝市场整体供应较上一季度减少。季内,恰逢春节,大部分锦纶长丝厂家于2月初停车放假,部分厂家装置维持低负荷运行,场内供应减少;节后,厂家陆续复工,场内供应于3月初恢复至正常水平,目前锦纶长丝市场日开工在8.5成左右运行。

需求端:春节前期,终端需求较好,业者对后市看涨心态尚存,下游厂家节前备货情绪良好,部分锦纶长丝厂家订单多至4月;节后归来,终端需求疲软,下游市场复工时间较晚,加之原料价格高位推涨,厂家采买意向薄弱,多按需补货,需求端表现清淡。目前下游市场消耗原料库存为主,需求端暂无明显起色。

市场预测

原料成本:己内酰胺方面,市场供应量预期有所增加,下游切片市场或仍按需采买,预计下一季度己内酰胺市场价格重心下移;PA6切片方面,成本端价格仍呈下行态势,下游厂家采买意愿不高,业者对后市仍持看空心态,预计下一季度PA6切片市场走势下行。

供应端:锦纶长丝市场大部分厂家装置稳定运行,场内开工处于高位,市场整体供应表现充裕,加之湖北地区下一季度有新增产能计划投产,福建地区个别厂家新增产能预计于下一季度全部释放,因此预计下一季度市场供应存有增加预期。

需求端:目前下游市场需求不及去年同期,外贸市场暂无明显转好,国内需求有限,临近市场需求淡季,业者多持悲观心态,预计下一季度来自需求端的驱动力依旧偏弱。

综合来看,成本原料己内酰胺市场与PA6切片市场或延续弱势,成本端走势弱势,场内供应或者增加可能,下游市场存有一定避险情绪,多按需采购,市场缺乏利好消息支撑,因此预计下一季度锦纶长丝市场价格重心走跌。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:上下游稳为主 锦纶长丝市场延续弱稳

- 01-26

- 生意社:下游刚需 锦纶长丝市场走势维稳

- 01-19

- 生意社:成本供需博弈 12月锦纶长丝先涨后稳

- 12-29

- 生意社:下游需求难改 锦纶长丝市场弱势平稳

- 12-26

- 生意社:锦纶长丝市场继续小涨 下游按需跟进

- 12-15

- 生意社:原料端拉涨 锦纶长丝市场重心谨慎上移

- 12-09

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号