生意社:2月国内甲醇市场行情高位整理

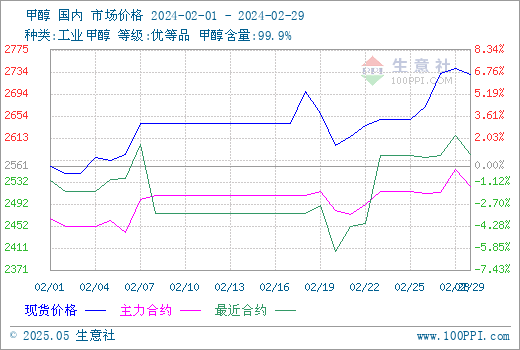

据生意社商品行情分析系统,国内甲醇市场行情高位整理,2月1日至29日(截止下午15:00),国内甲醇市场华东港口均价自2561元/吨上涨至2730元/吨,周期内价格涨幅6.57%,价格同比下跌0.49%。

2月国内甲醇市场呈现一定差异性。春节前,部分甲醇生产企业存排库需求,但受大雪天气影响,出货受限,而临近春节,下游需求走弱明显,整体市场偏弱运行为主;春节后,甲醇企业库存大幅累积,企业存降库需求,但下游恢复相对较为缓慢,在供应压力下市场继续走弱,但随后在港口高价行情带动下,支撑了市场的出货力度,国内甲醇市场行情存走强趋势。

截至2月29日收盘,郑州商品交易所甲醇期货收盘价格盘下跌。甲醇期货主力合约2405开盘于2535元/吨,最高价为2542元/吨,最低价为2490元/吨,尾盘收于2504元/吨,较上一交易日结算盘下跌17,跌幅0.67%,成交量1017577手,持仓量879744手,日增仓-56533。

生意社甲醇现期对比图:

截止2.29各地区甲醇市场价格汇总情况:

地区 |

价格

|

| 山西地区 | 2150-2220元/吨厂提现汇 |

| 辽宁地区 | 2600元/吨 |

| 安徽地区 | 2525元/吨 |

| 河南地区 | 2260-2265元/吨厂提现汇 |

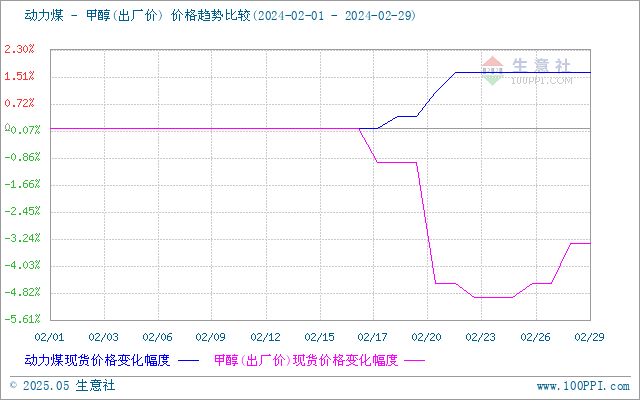

成本面,供应方面,短期内受供应仍表现为紧缩态势叠加雨雪天气共振,下游采购需求得到阶段性释放,使得煤价出现阶段性上涨,但后期随着煤矿陆续全面复工,极端天气影响减弱,供需迎来修复,市场将回归弱稳态势。甲醇成本面喜忧参半。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

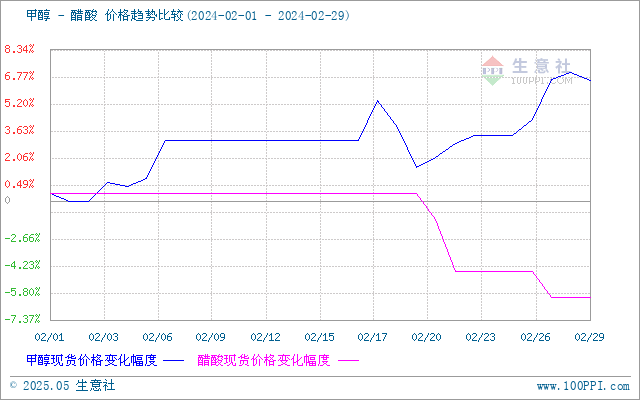

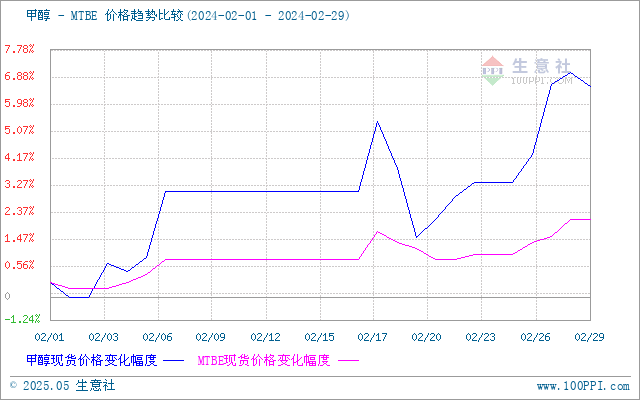

需求面,下游氯化物:华南主流工厂降负运行,氯化物需求减少;下游二甲醚:河北冀春、兰考汇通装置存开车计划,二甲醚需求增加;下游甲醛:滨州恒运、广汉华源、恒盈化工甲醛装置重启,兰考汇通存开车预期,甲醛需求增加;下游MTBE:山东成泰有开工计划,MTBE需求增加;下游醋酸:兖矿大装置重启恢复,醋酸需求增加。甲醇需求面影响喜忧参半。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,2月份开始检修的甲醇装置共计4套,较1月减少9套,检修涉及产能共计258万吨/年,较1月检修涉及产能减少466万吨/年;同时2月恢复甲醇装置共计6套,涉及产能共计430万吨/年。甲醇供应面偏利空因素影响。

外盘方面,截止2月29日收盘,CFR东南亚甲醇市场甲醇收盘价格353.00-354.00美元/吨,跌1美元/吨。美国海湾甲醇市场甲醇收盘价格103.00-104.00美分/加仑;FOB鹿特丹甲醇市场收盘价格327.00-328.00欧元/吨,涨0.5欧元/吨。

| 地区 |

国家

|

收盘价格

|

涨跌

|

| 亚洲 | CFR东南亚 | 353.00-354.00美元/吨 | -1美元/吨 |

| 欧美 | 美国海湾 | 103.00-104.00美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 327.00-328.00欧元/吨 | 0.5欧元/吨 |

后市预测,煤炭对甲醇生产成本支撑或相对有限。需求面传统下游将有所提升。生意社甲醇分析师预计,短期国内甲醇市场价格整理为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:山东甲醇市场窄幅波动

- 01-20

- 生意社:1月20日国内甲醇期货行情收盘下跌

- 01-20

- 生意社:1月20日福建地区甲醇市场成交平淡

- 01-20

- 生意社:1月20日山东地区甲醇企业出厂报价持稳

- 01-20

- 甲醇商品报价动态(2026-01-20)

- 01-20

- PriceSeek提醒:甲醇外盘价格上涨提振市场

- 01-20

- 生意社:1月19日甲醇外盘市场收盘价格上涨

- 01-20

- 1月20日生意社甲醇基准价为2218.33元/吨

- 01-20

商品分析

- 生意社:甲醇市场行情震荡整理

- 01-16

- 生意社:2025年甲醇市场复盘与2026年展望

- 01-15

- 生意社:甲醇市场行情回暖波动

- 01-09

- 生意社:甲醇市场部分走高

- 12-17

- 生意社:甲醇市场交投清淡

- 12-05

- 生意社:11月甲醇市场行情延续弱势

- 11-28

- 生意社:甲醇市场行情持续偏弱

- 11-21

- 生意社:甲醇市场行情弱势走低

- 11-14

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号