生意社:节后归来 铝价震荡运行

2月铝价小幅回落

据生意社商品行情分析系统,2024年2月22日国内铝锭华东市场均价18750元/吨,较节前(2月8日)铝价18860元/吨,下跌0.58%。

长周期来看,目前价格处于2023年下半年以来的“M”型价态中,价位在近一年处于中上水平。

节后消息面影响因素

宏观利多因素

1. 美国总统拜登表示,美国政府计划在本周五公布针对莫斯科的“重大”制裁方案。市场关注美国是否可能对俄罗斯金属实施的新限制。此前,2023年12月,英国采取行动,禁止英国个人和实体交易来自俄罗斯的铝、铜和镍等现货金属。

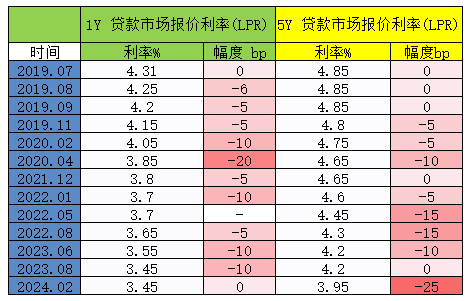

2. 央行时隔八个月再度下调贷款基准利率 LPR。中国人民银行授权全国银行间同业拆借中心公布,2024年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。前者较上一期保持不变,后者较上一期下降25个基点。调降中长期 LPR 基准利率有助于降低居民购置房产和存量房 贷偿付压力,有利于进一步促进投资和消费。

2019年7月至今贷款市场报价利率(LPR)变动如下:

3. 春节期间电解铝社会库存累库幅度远低于预期,库存增加仅 16.7 万吨,目前为 64.2 万吨。

利空因素

1. 美1月通胀数据难言满意,打压美联储降息预期。美国1月未季调CPI同比增幅录得3.1%,为2023年6月以来的最低水平,但高于市场预期的2.9%。

基本面影响因素

1. 原料端,氧化铝因矿山事故导致吕梁金明矿业和中国铝业杨家山铝矿停产整顿,三门峡铝土矿因复垦要求而开采受限,国内铝土矿供应偏紧,支撑氧化铝价格坚挺。

2. 下游需求,传统消费旺季临近,下游需求或将逐步恢复,中国铝下游行业龙头企业产能开工率有望抬升。

后市预测

传统消费旺季临近,下游需求或有改善,铝型材、铝线缆、铝板带、铝箔、原生铝合金、再生铝合金产能开工率随着复产复工逐步回暖。后期现货成交有望从目前的清淡转好。预计短期内铝价震荡偏强运行为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:“反内卷”的风吹到金属产业链 铝价与氧(12-31 05:04)

- 生意社:五大因素共同推动12月铝价继续走强(12-30 05:26)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek重点提醒:铝锭现货价格大幅上涨

- 01-07

- 1月7日生意社铝基准价为23926.67元/吨

- 01-07

- PriceSeek重点提醒:铝锭现货价大幅上涨

- 01-06

- 生意社:2026年1月6日中铝氧化铝现货价格持平

- 01-06

- PriceSeek提醒:LME金属库存变化分析

- 01-06

- 1月6日生意社铝基准价为23323.33元/吨

- 01-06

商品分析

- 生意社:五大因素共同推动12月铝价继续走强

- 12-30

- 生意社:12月铝价或依旧偏强震荡运行

- 11-30

- 生意社:宏观预期提振市场情绪 铝价下行空间有限

- 11-29

- 生意社:宏观预期提振市场情绪 铝价下行空间有限

- 11-28

- 生意社:10月铝价走强 短期内铝价易涨难跌

- 10-31

- 生意社:铝价突破2.1万大关

- 10-28

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号