生意社:2023年三氯甲烷市场行情震荡下行

2023年三氯甲烷市场行情震荡下行,据生意社监测截至12月31日山东地区三氯甲烷市场价格在2070元/吨,较年初的2275元/吨下跌了9.01%;年内高点在3450元/吨,低点在1800元/吨,振幅91.67%。

一季度东营华泰、广西锦亿、江苏富强、金岭等甲烷氯化物装置陆续停车降负。国内甲烷氯化物供应面压力大减。加之农历春节前下游备货,节后下游开工提升陆续补库,一季度三氯甲烷行情整体走高,尤其2月份涨幅达到26.32%;二季度原料甲醇价格震荡走低、甲烷氯化物开工率提升三氯甲烷供应压力增大,三氯甲烷价格弱势回落;三季度原料甲醇价格震荡上行,三氯甲烷成本面支撑,下游制冷剂出口较好,需求面对三氯甲烷有支撑,九江九宏新装置投产但整体负荷低位,三氯甲烷供应面压力相对不大,推动三氯甲烷价格大幅走高;四季度初下游对高价三氯甲烷存抵触情绪,成交清淡,加之四季度原料甲醇价格区间震荡,三氯甲烷成本支撑力不足,后随着临近年末淡季明显终端需求偏弱,商家囤货意愿较低,三氯甲烷价格逐步下行。。

2024年三氯甲烷行情展望

供应端:三氯甲烷供应面维持宽松

2023年国内甲烷氯化物产能新增10万吨/年,截至2023年底国内甲烷氯化物产能总计370万吨/年。据资料显示,未来2024-2025年仍有华泰二期16万吨/年产能及衡阳锦亿30万吨/年、永浩和泰10万吨/年、甘肃巨化新材料76万吨/年等共计132万吨/年甲烷氯化物装置计划投产,未来国内三氯甲烷供应面预期延续宽松。

需求端:2024年三氯甲烷需求面支撑一般

2023年,生态环境部下调了第二代制冷剂的生产配额,下调至21.48万吨/年,下调幅度为26.64%。其中,R22生产配额由2022年的22.48万吨/年下调至2023年的18.18万吨/年。2024年重新下发R22、R141b、R142b配额分别为180503、21095、9355吨,其中临海利民化工R22生产配额降低1344吨,其余各企业基本与2023年分配方案一致。制冷剂R22生产配额较2023年略有减少。另外2023年中国R22累计出口9.43万吨,较2022年的9.65万吨小幅走低,2024全球经济增长进一步放缓,制冷剂出口预期弱势稳定。整体来看2024年制冷剂R22产量预期小幅走低,需求面对三氯甲烷支撑偏弱。

成本面:2024年三氯甲烷成本面预期小幅震荡

原料甲醇受能源价格影响很大,且后期一方面中长期双碳政策下甲醇面临部分产能出清,另一方面BDO,有机硅以及车用船用燃料等提升或带动甲醇需求增加。甲醇供需预期略偏紧,加之2024年宏观政策逐步落地叠加煤炭成本支撑,2024年甲醇行情或偏暖,三氯甲烷成本面预期小幅抬升。

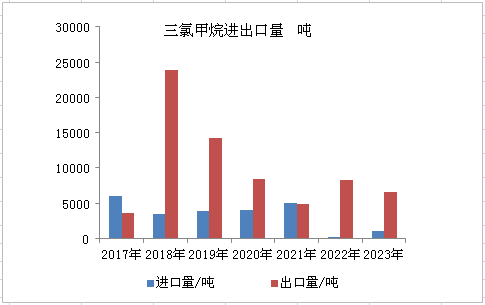

进出口:三氯甲烷2024年出口预期小幅波动

随着国内产能不断增加,近年来三氯甲烷进口量逐步走低,整体呈现出口大于进口态势。鉴于2024年全球经济增长预期进一步放缓,三氯甲烷出口2024年增长或略显力度不足,整体小幅波动。

后市预测:综合来看,生意社三氯甲烷分析师认为,2024年三氯甲烷需求面整体小幅走弱,供应面仍面临宽松压力,但成本面偏多支撑,预计2024年三氯甲烷行情将宽幅震荡,受成本支撑价格中枢或小幅上移。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:3月聚合氯化铝市场行情上涨(03-31 09:22)

- 生意社:3月国内聚丙烯酰胺行情持续上涨(03-31 10:48)

- 生意社: 成本驱动强势上涨 3月以来三氯甲烷涨幅(03-17 04:13)

- 生意社:化工板块强势领涨 多重因素支撑景气上行(03-11 09:34)

数据是机会,数据是财富

商品动态

- PriceSeek提醒:二氯甲烷出厂价上调50元

- 04-07

- PriceSeek提醒:东营华泰二氯甲烷价上调

- 04-07

- 生意社:4月7日东营华泰二氯甲烷价格动态

- 04-07

- 生意社:4月7日山东金岭二氯甲烷价格动态

- 04-07

商品分析

- 生意社:成本驱动 3月二氯甲烷涨超35%

- 03-24

- 生意社:中东局势如何“双向挤压”二氯甲烷市场?

- 03-05

- 生意社: 2月三氯甲烷行情稳定为主

- 02-27

- 生意社:节后二氯甲烷急跌快修

- 02-27

- 生意社:节前二氯甲烷涨势未续

- 02-12

- 生意社:成本高压和供应收缩 二氯甲烷行情偏强

- 02-06

- 生意社:供应收缩驱动二氯甲烷行情稳中走坚

- 01-27

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号