生意社:2023年增塑剂领涨化工板块 2024年增塑剂预期高位回落

2023年增塑剂领涨化工板块

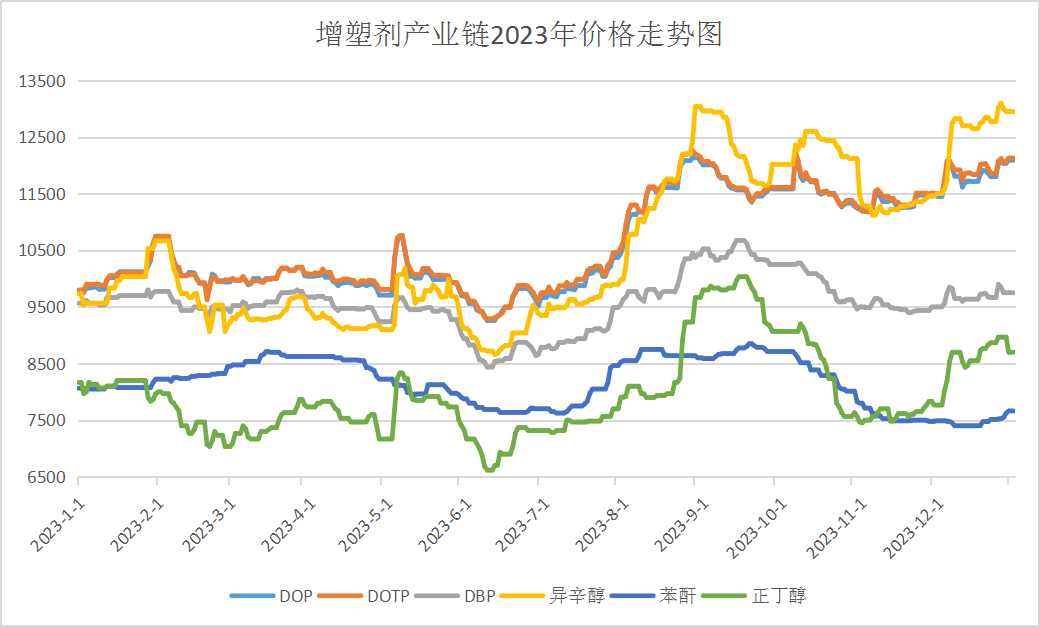

据生意社商品行情分析系统,2023年化工指数下降。截止12月31日化工指数879点,较年初1月1日指数917点下降38点,降幅4.14%。2023年大宗商品价格涨跌榜中化工板块环比上升的商品共48种,其中涨幅5%以上的商品共34种,占该板块被监测商品数的29.3%;环比下降的商品共有68种,跌幅在5%以上的商品共54种,占该板块被监测商品数的46.6%。2023年化工板块整体呈现“跌多涨少”,一些曾经的热门产品表现平平,但增塑剂在化工板块中“风景独好”,增塑剂2023年行情逆市上涨。

据生意社商品行情分析系统,2023年增塑剂板块产品,除PVC、OX与苯酐外,其他产品均不同幅度的上涨,且主要的增塑剂品类DOP、DOTP均涨幅超20%,原材料的异辛醇更是创了2023年化工板块最大涨幅的33.05%。同为增塑剂,DOP与DOTP价格走势基本相同,且价差在100元/吨左右,而与DBP价差较大,且价差有扩大趋势,年初DBP与其他两种增塑剂的价差在200元/吨左右,而年末价差已经扩大到2300元/吨以上。而增塑剂的主要原材料中,异辛醇价格走势与DOP和DOTP高度相关,而正丁醇走势与DBP相关性较大,而苯酐走势与其他产品走势相关性较小。

增塑剂2023年为何会出现如此走势?2024年增塑剂又将走向何方?下面我们通过增塑剂产业链主要产品的相互关系及主要产品的2023年行情及2024年展望,为大家详细描述增塑剂产业链的前世今生。

增塑剂产业链板块

从增塑剂产业链结构图可以看出,增塑剂种类繁多,研究阶段1000多种,工业生产300种,广泛应用100余种,其中用途最广,用量最大的增塑剂产品主要有DOP、DOTP、DBP等。增塑剂下游行业则主要为PVC塑料制品加工行业,但由于增塑剂在下游产品中用量有限,对下游产品价格影响较小。原料端,异辛醇广泛应用于各种增塑剂生产,苯酐主要用于DOP与DBP的生产,正丁醇仅用于DBP的生产;PTA也可用于生产DOTP但成本较高,多以废聚酯法用废涤纶与异辛醇合成DOTP。增塑剂原料上游主要有邻二甲苯、PX、醋酸、丙烯等。

受环保及安全要求影响,DBP产能、产量逐年收缩,但由于其价格优势明显,DBP仍有一定刚需,近几年DBP产量趋稳。DOP原为最广泛使用的增塑剂,近年来受环保限制出口影响,2022年DOTP在我国替代DOP成为用量最大的增塑剂产品。

增塑剂产业链主要产品的2023年行情及2024年展望:

2023年异辛醇涨幅超三成 2024年异辛醇先强后弱

| 企业 | 产能(万吨) | 装置运行情况 |

|---|---|---|

| 建兰化工 | 14 | 1月检修 |

| 鲁西化工一期 | 12 | 5月初停车,8月重启 |

| 大庆石化 | 13 | 6月10日停车,8月调试重启 |

| 东明东方 | 10 | 7月17日停车,8月重启 |

| 山东齐鲁石化 | 25.5 | 7月31日减产,8月恢复 |

| 天津渤化 | 25 | 8月1日停车,8月下旬开车 |

| 山东利华益 | 14 | 8月下旬停车,9月下旬恢复开车 |

| 江苏华昌 | 25 | 8月下旬停车,9月下旬恢复开车 |

| 天津渤化永利 | 28 | 9月开工负荷缓慢提升 |

| 山东齐鲁石化 | 25.6 | 10月初检修,10月中旬恢复开工 |

| 12月23日事故停车,开工时间未定 |

据生意社不完全统计,2023年异辛醇企业设备停车检修不断,异辛醇供给紧缩,下游增塑剂企业开工高位,刚需买盘刺激异辛醇价格持续走高,2023年异辛醇价格上涨33%,位居化工榜涨幅榜首。2023年上半年,异辛醇企业开工高位,但1月份主要异辛醇厂家停车加之年前备货,异辛醇价格上涨,5月初鲁西异辛醇设备意外停车,异辛醇价格短暂大涨,之后产能部分恢复,异辛醇价格回归低位。8月,多家异辛醇厂家设备停车不断,异辛醇价格一涨再涨;10月齐鲁石化设备检修,异辛醇价格再涨;12月,齐鲁石化异辛醇设备事故停车,异辛醇价格暴涨,事故后开工时间未定,短期内异辛醇价格高位盘整。

2023年异辛醇企业轮番检修停车,异辛醇生产不稳定导致供给量大幅减少,2024年异辛醇企业检修势必减少,异辛醇供给预期恢复,异辛醇价格难以维持高位,24年异辛醇价格势必下降。而一季度齐鲁石化的异辛醇设备检修依旧,加之春季异辛醇集中检修,一季度异辛醇价格或维持高位盘整。总体预期2024年异辛醇走势先高位盘整,后大幅下跌。

2023正丁醇市场震荡小涨 2024市场行情涨跌难定

2023年,正丁醇市场行情整体震荡波动较为频繁,年内涨幅6.53%。正丁醇全年的价格低点发生在上半年的6月中旬阶段。正丁醇的全年价格高点发生在9月中旬阶段。2023年我国正丁醇市场走势主要受供需双方面影响,从2023年正丁醇企业开工率可以看出,2023年正丁醇价格高点正是正丁醇企业开工率低位,而价格低点则是企业开工率相对高位且下游增塑剂需求淡季。2024年正丁醇走势,受那些因素影响,又将走向何方?

供给方面:未来两年,国内正丁醇产品预计新增3套装置,合计增加产能约60万吨/年。随着新产能投产,预计2024年,我国正丁醇市场整体的供应增加。需求方面:近几年,我国正丁醇下游消费结构变化不大,2024年,随着化工行业逐步恢复,正丁醇下游需求量将缓慢回暖。正丁醇供需双增,2024年正丁醇行情涨跌难定。但从正丁醇一月企业开工率可以看出,一月份正丁醇企业开工下降,正丁醇供给紧缩依旧,而二月份春节备货加之春节检修较多,一季度正丁醇价格预期维持高位盘整。

成本支撑,2023年DOP价格大涨收尾 盈利下降,2024年DOP价格高开低走

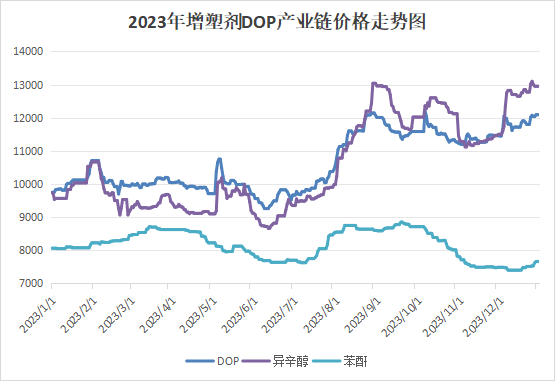

2023年DOP与异辛醇相关性为0.960,成本支撑下,2023年DOP价格一涨再涨。1月,增塑剂厂家储备原料异辛醇,DOP价格跟随异辛醇而坚挺,年后需求疲软库存积累导致DOP下跌,五一期间,异辛醇装置突发停产,拉动异辛醇价格大涨,DOP价格跟涨,但高价难以向下游转嫁,以致高价持续时间短,价格开始理性回调,随着异辛醇停产装置的恢复,DOP跌速加快,异辛醇和DOP价格均降至年内低点水平,成交大幅释放,支撑价格小幅反弹。8月异辛醇设备检修不断,加之“金九银十”预期,异辛醇价格一路上涨,DOP价格跟随上涨。“金九银十”旺季不旺,加之DOP生产亏损企业开工下滑,异辛醇需求不足价格开始回落,DOP10月价格下跌。11月增塑剂企业开工回升,异辛醇、DOP价格双双回暖。12月下旬,异辛醇厂家突发事故,装置再停,异辛醇价格突涨至年内新高,并维持高位盘整,DOP价格跟随上涨,但涨幅远不及异辛醇涨幅,DOP盈利空间收窄。

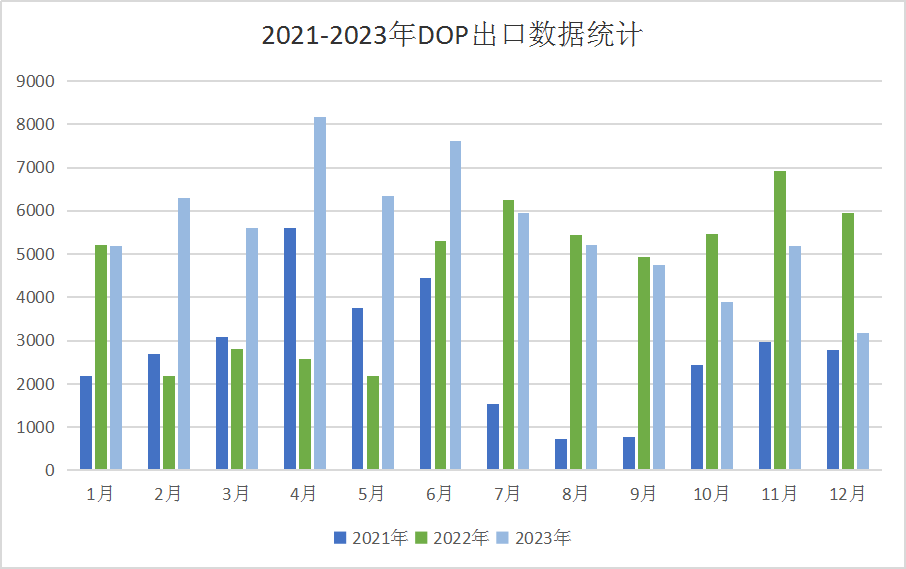

2024年1月受装置停产及原材料上涨支撑,DOP价格高开,但随着原材料端装置开工缓慢恢复,及利润下滑造成的增塑剂厂家开工下滑,异辛醇价格下跌,DOP价格跟随下降。而随着DOP价格下降,DOP出口预期增加,对DOP需求支撑。从近三年DOP出口量统计可以看出,DOP出口量与DOP价格紧密相关,2023年上半年DOP价格下降,出口量同比大增,下半年DOP价格高位盘整,出口量同比下滑。近年来DOP出口缓慢增长,虽在消费总量中占比仍较有限,但在DOP市场供过于求的背景下,出口是需求增长的新亮点,支撑DOP价格。而2024年异辛醇全年价格预期下滑,成本支撑不足,DOP价格预期下跌。总体来说,2024年DOP价格高开低走。

2023年DOTP占比再增 2024年DOTP出口预期大涨

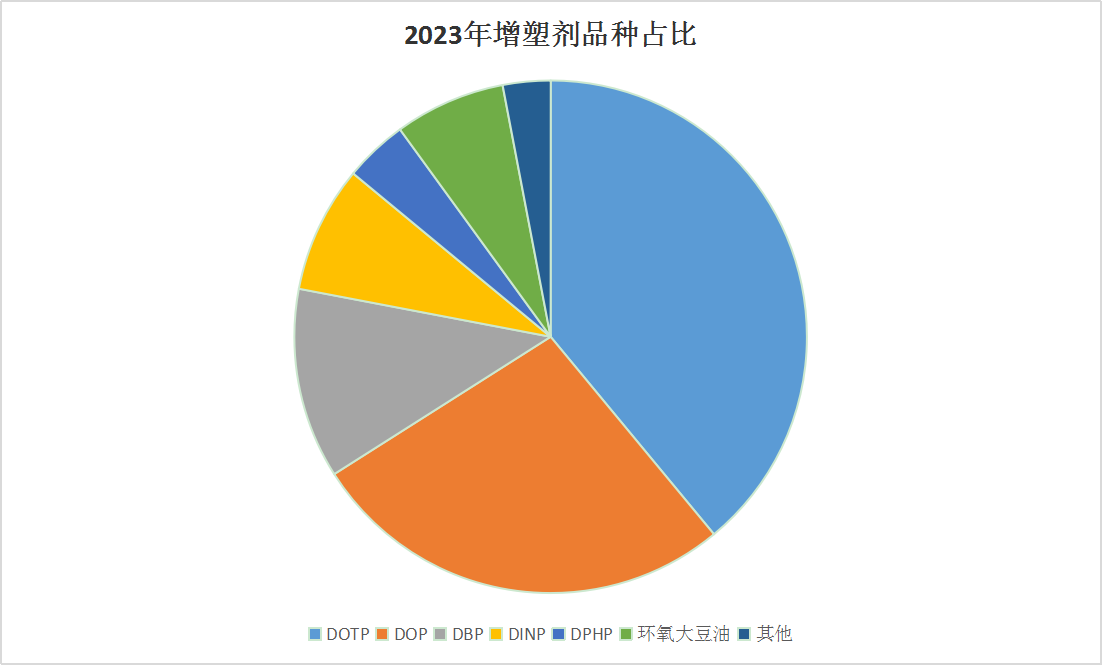

2023年DOTP价格走势与DOP相同,且原因也主要受原材料影响,2024年价格走势也与DOP走势预期相当。但2023年DOTP与DOP的最大不同在于,DOTP的产能增加,而产量在增塑剂总产量中的占比再增,与DOP占比差进一步加大。2023年增塑剂产能约780万吨,DOTP产能占比增至近4成,而DOP占比已降至不足三成,DOTP进一步替代DOP,成为增塑剂中的消费王者。

在国内DOTP产量占比再创新高之际,国际市场DOTP也传来利好。从海关总署发布数据可以看出,DOTP进口量2015年-2018年稳步增长,这几年也是国内DOTP产能急剧扩张的几年。随着DOTP的产能过剩,2018年--2020年进口量逐年下滑,而2021年-2023年,DOTP价格连创新高,且维持价格高位,刺激DOTP进口,2021年、2022年进口量增加,国内DOTP新增产能,加之2023年DOTP开工率提升,造成2023年进口量下滑。而出口方面,较往年几近于无的出口量,2023年DOTP出口5113吨,虽较DOTP总产量相比占比不足1%,但2023年出口通道打开的意义在于,国内DOTP将参与国际市场竞争,并依靠中国产业链优势,扩大出口数量,预期2024年DOTP出口量进一步扩大,并大幅增长。

2023年DBP高利润收官 2024年环保增塑剂替代风险依旧

DBP的主要原料是苯酐和正丁醇。2023年DBP价格走势也是受两者影响,2023年正丁醇上涨6.53%,苯酐下跌4.96%,而DBP介于两者之间,2023年上涨1.92%。从DBP上下游商品对比图可以看出,2023年DBP指数前十月一直在苯酐与正丁醇之间震荡盘整,11月开始,DBP价格指数高于苯酐及正丁醇指数,而这一时间也是2023年DBP利润丰厚阶段。11月中旬DBP平均利润800元/吨,12月DBP利润有所下滑,但最低利润也不低于200元/吨。2023年国内DBP市场以较为丰厚利润空间收官。2024年随着原材料价格下跌,且DOP、DOTP等竞品增塑剂价格下跌,DBP上涨支撑不足,预期DBP2024年价格小幅震荡下滑。

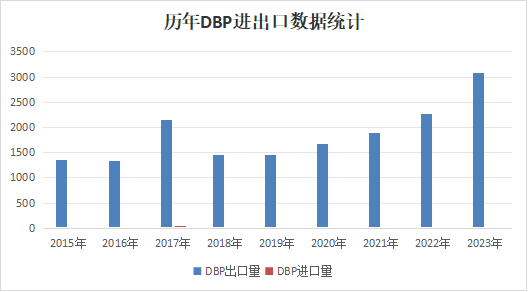

据海关总署发布数据显示,2018年以来,DBP出口量缓慢且稳定的增长中,2023年出口量再创新高,2023年DBP较DOP、DOTP价差扩大,DBP价格优势明显,DBP刚需支撑仍存;而DBP利润丰厚,增塑剂厂家开工意愿强烈,进一步刺激DBP产量增加。但诸多利好刺激下,仍难掩DBP环保及安全隐患。近年来因DBP超标召回事件不断,各国纷纷对DBP的使用设限,DBP被替代势成必然,DBP的产能占比也在逐年下滑,DBP被环保增塑剂替代风险依旧。

增塑剂产业链行情综述

生意社增塑剂产品数据分析师认为:2023年增塑剂产业链企业检修不断,增塑剂产品价格大涨,造成2023年增塑剂领涨化工板块。但检修总会复工,2024年增塑剂产业链企业开工率势必提升,而增塑剂下游需求上涨有限,势必造成增塑剂产业链供过于求,增塑剂DOP、DOTP及原材料异辛醇价格高开低走,一季度或维持高位盘整,之后或快速回落,并在低位盘整,2024年DOP、DOTP价格最低或降至9000元/吨;2024年异辛醇价格最低或降至8500元/吨。正丁醇2024年价格大概率下跌,但跌幅或有限;而DBP价格预期下跌,但DBP价格或难以跌破8500元/吨。总体来说,2024年增塑剂行业供过于求行情持续,环保增塑剂替代传统增塑剂进程依旧,宏观经济回暖,化工板块预期上涨,但增塑剂2024年高位回落,或领跌化工板块。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 生意社:1月5日国内市场DBP行情强势盘整

- 01-05

- 生意社:1月5日山东圣峰DBP报价暂稳

- 01-05

- 生意社:1月5日浙江弘博DBP企业报价下跌

- 01-05

- 生意社:1月5日开封九泓DBP企业报价上涨

- 01-05

- 生意社:1月5日国内市场DOP行情上涨

- 01-05

商品分析

- 生意社:成本下降 本周DOP价格高位回落

- 12-12

- 生意社:供给减少成本上涨 DOP价格上涨

- 12-05

- 生意社:成本上涨 本周DOP价格震荡上涨

- 11-24

- 生意社:本周DOP价格震荡下跌

- 11-14

- 生意社:成本支撑加大 本周DOP价格先涨后跌

- 11-07

- 生意社:10月DOP价格大跌 创年内价格新低

- 10-31

- 生意社:成本下降 本周DOP价格震荡下跌

- 10-27

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号