生意社:2023焦炭市场先跌后涨 2024预期如何

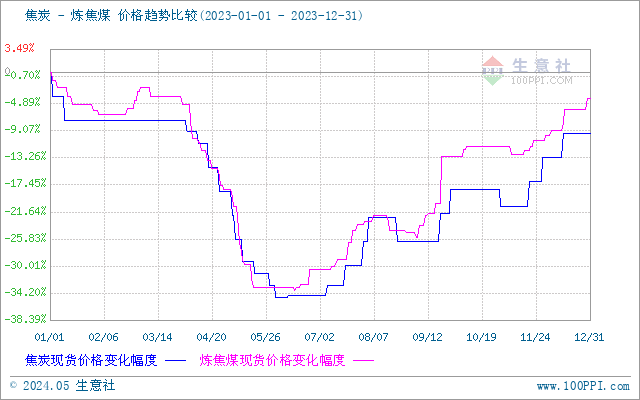

据生意社商品行情分析系统:2023年国内焦炭市场均价年初在2682元/吨,年末在2430元/吨,年度跌9.4%。焦炭市场2023年整体走势偏弱,基本分为两个阶段,上半年下跌,下半年上涨。

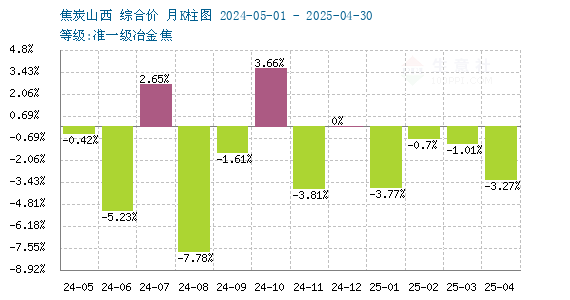

从生意社焦炭月K柱图来看,2023年焦炭价格涨跌参半,上行月份4个月,下行月份4个月,保持平稳4个月,其中最高涨幅在7月上涨12.881%,最高跌幅在5月下跌17.84%。

注:商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。

回顾2023

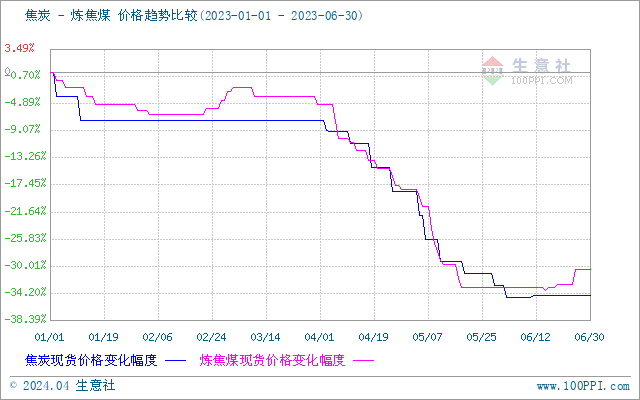

第一阶段:2023年1月-2023年6月 跌34.6%

2023年上半年焦炭市场年初2轮提降落地后,连续2个半月价格保持平稳运行,在进入4月后连续下跌10轮,2023年上半年焦炭市场累计提降12轮,累降约950元/吨,上半年累计下跌34.6%。

1月初连续两轮提降,临近春节市场假日气氛逐渐浓厚,受假日期间运输不畅影响焦钢博弈心态较强,在1月底部分焦化企业开启首轮提涨,而部分钢厂则开启第三轮提降。

2-3月市场历经多次焦钢博弈,但最终因为市场的供需弱平衡一直较难打破,焦炭价格始终保持暂稳运行。

进入二季度后,4月跌4轮,5月跌5轮,6月跌1轮,原料焦煤价格不断下滑,焦企失去成本支撑,入炉成本较低使得焦企开工积极,焦化企业开工率从70%快速攀升至近80%,焦炭供应偏宽松。同时期下游成材价格偏低使得钢厂利润有限,对焦炭维持刚需采购。在供应宽松下游需求偏淡的环境下,焦炭价格连跌10轮。

进入6月后成材市场开始回暖,焦化企业开启了首轮提涨,焦钢心态再次进入博弈期,但供需微平衡格局短时内难以打破,首轮提涨迟迟未落地。

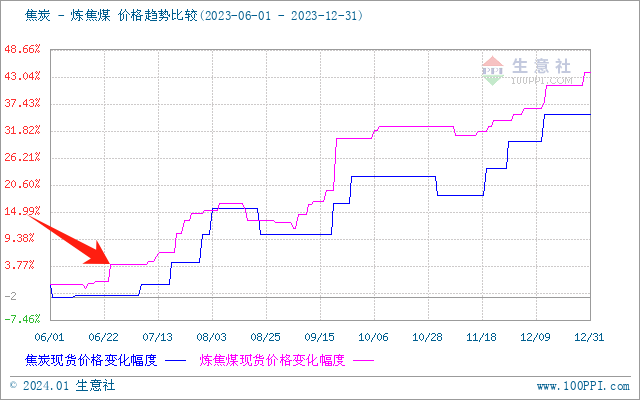

第二阶段:2023年7月至2023年末 涨38.54%

2023年下半年焦炭市场主要跟随炼焦煤市场波动,共提涨9轮,提降2轮,累计提涨600元/吨,涨38.54%。

7月涨3轮,8月涨一轮,焦炭市场连续四轮提涨,焦炭的上游原料炼焦煤在6月末开始价格不断上涨,在成本支撑下焦炭市场完成了四轮提涨。进入8月后还是受原料焦煤价格下行拖累,焦炭市场失去成本支撑,价格短暂回落了一轮。

进入9月后焦煤市场率先回暖,焦企心态受到提振,同时期在下游成材市场“金九银十”的旺季提振下连续多轮提涨,至10月末成材市场表现不佳叠加原料焦煤价格回落,焦炭市场短暂回落了一轮。11月中随着焦煤市场再次走高以及下游钢厂积极入市补库,焦炭市场继续连涨三轮。

展望2024:

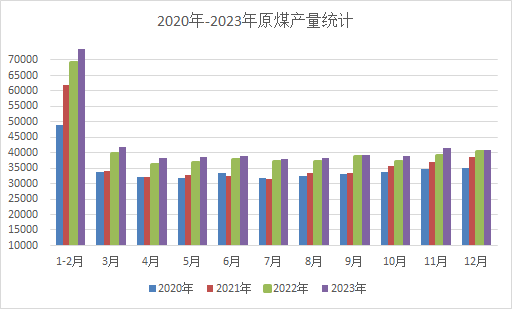

原料:2023年原煤产量46.6亿吨,同比增长2.9% 已连续三年创下新高

2021-2023年在增产保供政策影响下,原煤生产有所加快。随着增产保供政策持续推进,2023年工业原煤产量46.6亿吨,同比增长2.9%。进口煤炭4.7亿吨,同比增长61.8%。中国的煤炭产量已连续第三年创下新高(2021年原煤产量41.3亿吨,同比增5.7%;2022年原煤产量45.6亿吨,同比增长10.5%)。

国家能源局公布的消息称:2024年国家将有序核准一批安全、智能、绿色的大型现代化煤矿,确保煤炭产能接续平稳。研究建立煤矿产能储备制度,推动煤炭产能保持合理裕度和足够弹性。这意味着2024年原煤供应依旧较为充足,原料供应稳步增长。

焦煤供应依旧偏紧

2023年原煤产量虽然连续三年创下新高,但其中用作冶金的炼焦煤增量整体略低,增速也不及其他煤种。而新建煤矿受建设周期较长、审批严格、安全监管等因素影响下,24年实际新增产能将比较有限,国内炼焦煤产量依旧偏低。受23年下半年山西地区矿区事故频繁影响,目前全国安全监管力度依旧较大,这也将影响焦煤供应,预计24年焦煤供应仍将偏紧。

供应:焦炭供应偏稳

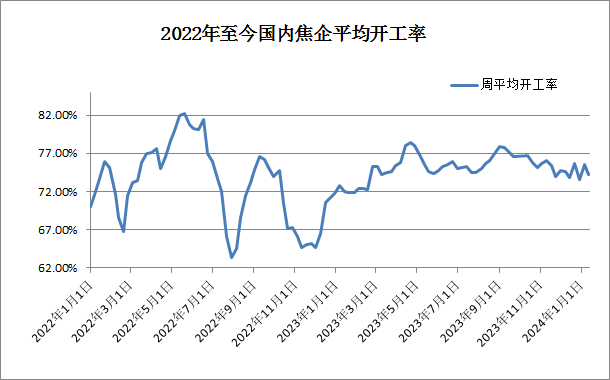

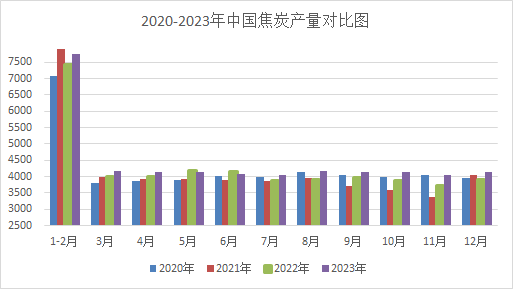

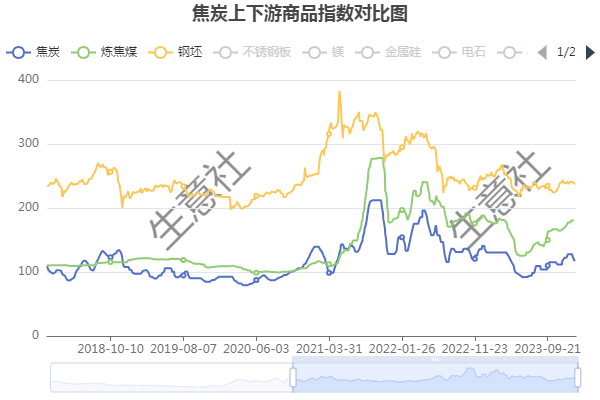

目前焦化企业的开工情况受外部影响较小,焦炭的实际产量与产能的关联较低,目前开工率主要跟随焦化企业自身盈利情况进行波动。从以上2022至今焦企开工率变化图可以很直观的感受到,焦企目前对于开工率的调整还是非常频繁的,但整体还是在70%-80%内的区间内进行调整,幅度不会太大,尤其是对待减产比较慎重。从历年焦炭产量对比图也可以比较直观的发现2023年焦炭整体生产是比较平稳的,各个月份之间差距不大。主要因为23年钢厂增产积极,对焦炭的需求量一直比较稳定。因此目前焦炭的生产情况还是主要看下游钢厂的需求,焦炭实际产量与钢厂高炉开工情况较为关联。据国家统计局数据最新数据显示2023年焦炭产量49260万吨,同比增长3.6%,目前焦炭供应整体比较稳定,预计24年在没有明显外部因素影响下,焦炭的供应量也将偏稳。

需求:稳中有升

近期随着天气转冷,煤焦钢产业链整体步入季节性淡季,参考历年数据,11月至来年3月粗钢产量均处在相对低位。钢材产量降低,对焦炭需求预期减少。虽有钢厂冬储计划,但基本是一过性需求,短期内会提振焦炭市场,长期来看,对焦炭需求偏刚需。

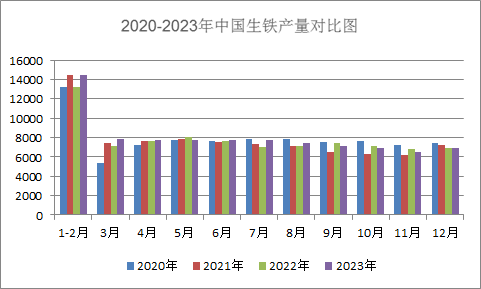

国家统计局数据显示2023年1-12月份中国粗钢产量10.19亿吨,同比持平;中国生铁产量8.71亿吨,同比增长0.7%,整体来看目前钢铁行业同比幅度略低于焦炭(同比增长3.6%)。我国的粗钢产量近三年的数据基本在10.2亿吨左右波动,进入2024年后随着供给改革继续推进以及政策控产等措施的实施,有望提振钢厂盈利能力,预计24年粗钢产量整体稳中有升。

后市预测:

焦炭市场的波动主要受供应(焦煤)以及需求(钢铁)两大行业影响,从焦炭上下游指数对比图也可以较为直观的发现,煤焦钢三大行业的走势相辅相成,即相互影响又相互牵制,原料成本以及终端需求依旧是影响市场波动的最主要因素。

综合来看:供应方面24年焦煤市场预期偏紧,将给予焦炭成本支撑。终端需求方面预期稳中微升,对焦炭市场支撑仍存,市场供需将继续延续紧平衡的态势运行。预计24年焦炭市场存上行空间,但幅度有限。市场将继续保持季节性的旺季走势,以及阶段性的震荡波动走势为主。具体走势将主要跟随焦企利润波动,影响市场的主要因素仍旧是钢材、焦煤以及政策。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周焦炭市场弱势运行为主(12-31 04:51)

- 生意社:12月份焦炭市场弱势运行为主(12-29 03:05)

- 生意社:焦炭市场两轮提降后暂稳运行(12-17 09:35)

数据是机会,数据是财富

生意社商品站

商品动态

- 焦炭商品报价动态(2026-01-05)

- 01-05

- 1月5日生意社焦炭基准价为1442.50元/吨

- 01-05

- PriceSeek提醒:景德镇冶金焦价格疲软

- 01-04

- PriceSeek重点提醒:长治焦炭价格偏弱运行

- 01-04

- PriceSeek提醒:曲靖焦炭价格偏弱运行

- 01-04

- 生意社:1月4日曲靖市场焦炭价格偏弱运行

- 01-04

- 生意社:1月4日长治市场焦炭价格偏弱运行

- 01-04

- 生意社:1月4日天津港市场冶金焦价格暂稳运行

- 01-04

商品分析

- 生意社:本周焦炭市场弱势运行为主

- 12-31

- 生意社:12月份焦炭市场弱势运行为主

- 12-29

- 生意社:焦炭市场两轮提降后暂稳运行

- 12-17

- 生意社:11月份焦炭市场偏强运行为主

- 11-28

- 生意社:焦炭市场价格持稳运行为主

- 11-24

- 生意社:10月份焦炭市场偏强运行 提涨落地

- 10-31

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号