生意社:上下游支持不足 11月纯涤纱涤棉纱偏弱运行

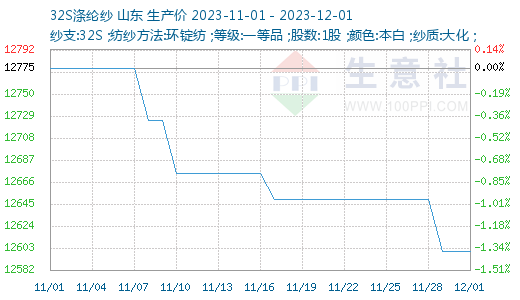

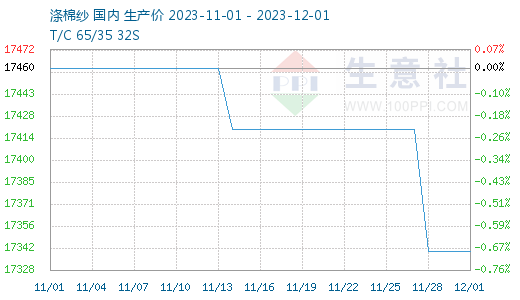

据生意社商品行情分析系统显示,11月纱线价格继续阴跌,疲乏难改,市场总体出货量趋缓,纱厂促销议价出货为主。截至11月30日,山东地区纯涤纱市场均价12600元/吨,较月初价格下跌175元/吨,跌幅1.37%;涤棉纱市场均价17340元/吨,较月初价格下跌120元/吨,跌幅0.69%。

目前,纯涤纱成交依旧平淡,整体需求弱势,市场无投机需求。麻灰纱走货一般,价格与白纱基本持平,福建、江西地区1-7#T32S报11300-11500元/吨含税短送。涤棉纱价格暂时平稳,走货平淡,不少纺企有资金压力,涤棉类亏损在500偏上,CVC类有微利。华南地区减产较为普遍,北方零星增加。

11月国内涤纶短纤市场行情震荡下行,截止11月29日江浙主流工厂1.4D*38mm均价在7452元/吨,较月初下跌2.49%。原油弱势,成本支撑力度不足,叠加有新装置投产预期,供应或有增加。成本下跌与供应增加,利空驱动之下,预计12月涤纶短纤价格或维持下跌为主。

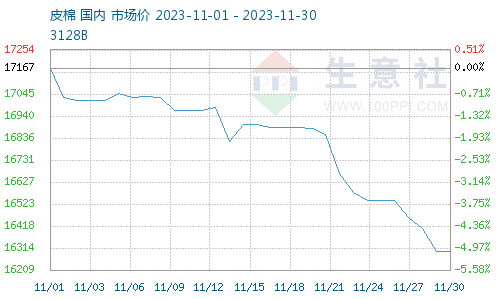

11月纺织行业淡季氛围下棉花行情延续跌势。截止11月29日3128B级皮棉现货价格在16296元/吨,较月初下跌5.07%。新棉加工持续进行,进口棉供应同比大幅增加,供应端维持宽松状态,纺企补库意愿不强。短期来看,棉价重重压制下,行情或进一步走低。

下游纺织市场方面,内销市场持续低迷,订单缺乏,成交持续清淡,抛货现象此起彼伏,织造工厂出现停产限产现象,开机率继续下降,成品库存上升,业者心态谨慎。随着库存的不断累积以及亏损持续,终端恐慌现象持续,不排除开机继续下滑。外销订单有小部分下来,但是数量有限,支持不了生产链。

从行业来看,生意社纺织指数显示11月份纺织行业震荡下行,截止11月29日纺织指数为1005点,较11月1日1018点下降了13点。1—10月,全国限额以上单位服装鞋帽、针纺织品类商品零售额同比增长10.2%。规模以上企业纱、布、服装产量同比分别下降1.2%、4.2%、10.1%,化纤产量同比增长8.8%。出口方面,1—10月,我国纺织品服装累计出口2457亿美元,同比下降9.2%,其中10月当月出口230亿美元,同比下降4.8%。

后市预测,目前,价格支撑主要来自成本端,但市场对高库存和下游需求的担忧不减,下游负反馈持续的情况下,叠加原料预期弱势,成本支撑不足,纯涤纱目前平均加工费在3900附近,现金流尚能保证。涤棉纱年内暂无需求点,后续开机率逐渐下移。生意社分析师认为,短期内纯涤纱和涤棉纱行情总体平淡局势延续。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:基本面转弱 涤纶短纤价格下行(01-17 11:03)

- 生意社:成本端利好主导 12月涤纶短纤价格上涨(12-30 11:01)

- 生意社:成本利好支撑 涤纶短纤价格拉涨明显(12-29 09:45)

- 生意社:成本利好助推 涤纶短纤价格涨幅明显(12-22 09:45)

数据是机会,数据是财富

商品动态

商品分析

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号