生意社:化工行业止跌 四季度酚酮板块或呈现先跌后涨

10月份以来酚酮全产业链呈下跌态势。一方面受原油总体下行影响,来自成本面利空,另一方面10月中旬国内4家酚酮工厂合计产能177万吨/年陆续投产试车,截止目前我国酚酮产能突破千万吨产能,且节后受大量进口货源冲击下,产业链核心产品苯酚/丙酮供应面充足。另外节后终端多以消化库存为主,市场彰显疲软下行局面下,产业链终端需求持续低迷。在化工板块持续走跌的状态下,酚酮产业链很难独善其身。

核心产品:苯酚和丙酮

纵观一个半月,苯酚/丙酮持续处于下行轨迹之中,新增产能投放在即,需求面持续承压,市场心态承压,重心不断下行,据生意社商品分析系统,苯酚自10月初全国市场均报盘在9477元/吨跌至11月15日全国市场均报盘在8000元/吨,累计跌幅16%,其中11月初华东市场最低至7650元/吨。丙酮自10月初全国市场均报盘在7807元/吨跌至11月15日全国市场均报盘在6782元/吨,累计跌幅13%,其中11月初华东地区最低至6500元/吨。

究其原因,10月份进口货源集中抵达,港存快速提升,且中旬新增产能装置投产,贸易商心态不稳的情况下低价抛货,石化企业集中下调挂牌价格,加剧市场下行。需求面来看终端多看市场不定因素较多,补货节奏放缓,实单场内较少,交投气氛冷清。11月份后,恒力石化、惠州忠信二期、青岛海湾和龙江化工四套新装置预期投产,国产资源不断增加,后期进口货源或受到抑制,然酚酮工厂再度陷入亏损状态,持续走跌预期减弱,市场下行步伐放缓,近期贸易商试探性小幅推涨报盘,但成交量不足。短期关注新装置产品进展情况以及下游需求面情况。

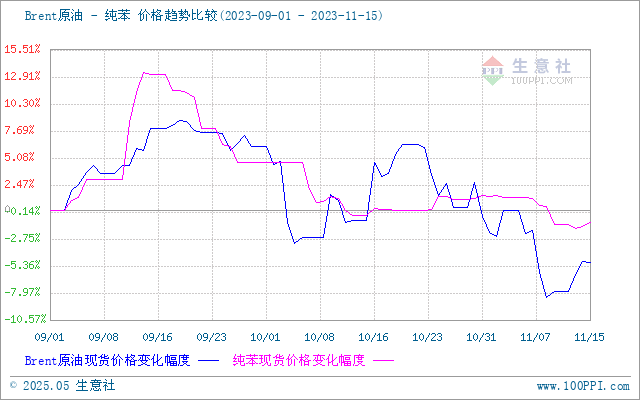

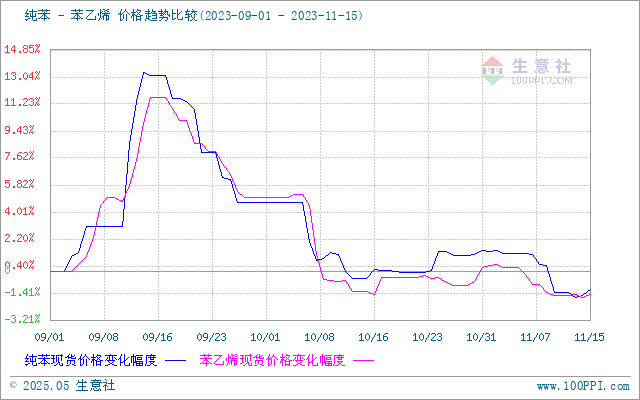

上游主要产品:纯苯

纯苯在原油跌势拉动下不断下行。截止11月15日美国WTI原油期货主力合约结算价报81.18美元/桶,相比10月初跌幅为11.02美元或12%,布伦特原油期货主力合约结算价报76.66元/桶,跌幅14.13美元或15.56%。纯苯作为化工原料基础品,其中油炼化制成工艺占比81%,国内纯苯跟随外盘波动,因此国内纯苯价格与原油波动息息相关。据生意社商品分析系统,纯苯自10月初山东地区出厂价格在8172元/吨跌至山东地区出厂价格在7715元/吨,累计跌幅6%。需求端来看,最主要的下游苯乙烯(占比47%),11月15日山东地区苯乙烯8616元/吨,相比10月初累计跌幅570元/吨或6.2%。下游酚酮(占比15%)自10月份以来亦呈现宽幅下跌态势。其它下游已内酰胺(占比17%)、苯胺和己二酸等产品均无利好拉动。

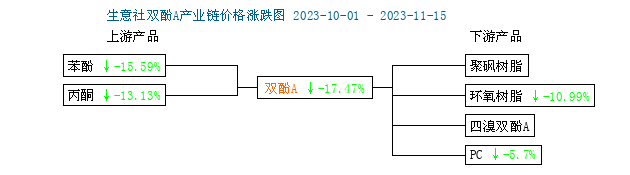

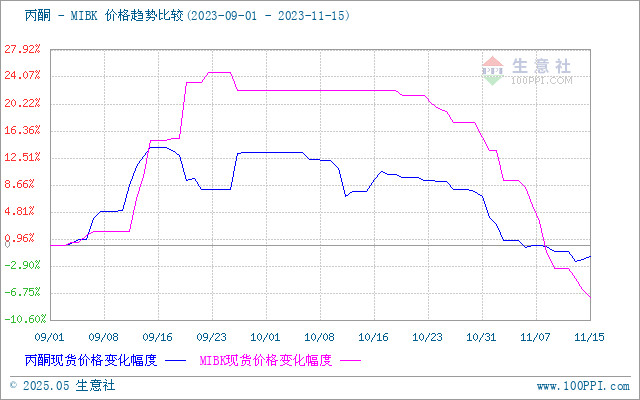

下游部分产品:双酚A和MIBK

国内需求方面苯酚/丙酮下游最大占比均为双酚A,双酚A在苯酚下游中占比54%,在丙酮下游中占比25%,苯酚其他下游又涉及酚醛树脂、环己酮,丙酮其余下游包括MMA、溶剂、异丙醇等,终端消费领域与房地产、电子电器、汽车、板材、胶黏剂等。

从苯酚/丙酮—双酚A—PC/环氧树脂产业链来看,双酚A市场报盘在9450-9550元/吨,相比10月初累计下跌700元/吨或17%。10月开始失去成本面支撑,贸易商出货压力下让利意向明显,行业亏损利润亏损加剧,10月下旬每吨亏损达到千元,需求端刚需为主,在买涨不买跌的心态下,市场实单寥寥,交投严重不足。进入11月份,延续上月低迷态势,在亏损局面下跌势放缓,尽管11月份浙江石化二期24万吨/年和燕化聚碳15万吨/年双酚A工厂停车检修,但对市场影响有限,下游环氧树脂和PC同样清淡,对原料购买力有限,尽管15日市场出现小幅上涨但难有大波动。后期重点关注新装置投产进展和下游需求恢复情况。

国内MIBK市场加速下行主要在11月份,随着天冷需求进入淡季,最大下游防老剂行业大幅下跌,利润收缩,月初某防老剂企业停车20天,而此时其它企业采购计划也搁浅,对MIBK产品需求锐减, MIBK多次招标下行,截止11月15日MIBK市场报盘在13200-13500元/吨,环比下跌24%。

从行业角度看,化工行业结束了连续8周下跌局面,本周化工榜单有望呈现涨多跌少态势,从产业链角度看,15日从原油-纯苯-苯酚/丙酮-双酚A市场抬头上行,但后期产业链所有产品的涨幅需关注场内成交情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:1月不锈钢价格小幅上涨(02-02 05:10)

- 生意社 :2026年1月双酚A市场先稳后强(01-30 03:58)

- 生意社:1月国内苯酚市场宽幅推涨(01-29 02:52)

- 生意社:1月中国MIBK市场阶段性回暖(01-28 04:44)

- 生意社:利好集中释放 节后丙酮市场强势上行(01-26 03:03)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:双酚A报价上调利好现货

- 02-05

- 生意社:2月5日青岛海湾化学双酚A最新价格

- 02-05

- 生意社:2月5日龙江化工双酚A最新价格

- 02-05

- 生意社:2月5日广西华谊新材料双酚A最新价格

- 02-05

- 生意社:2月5日长春化工双酚A最新价格

- 02-05

商品分析

- 生意社 :2026年1月双酚A市场先稳后强

- 01-30

- 生意社:1月国内苯酚市场宽幅推涨

- 01-29

- 生意社:1月中国MIBK市场阶段性回暖

- 01-28

- 生意社:利好集中释放 节后丙酮市场强势上行

- 01-26

- 生意社:国内丙酮市场止跌上行

- 01-13

- 生意社:2025年酚酮行业大盘点(大事记)

- 12-31

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号