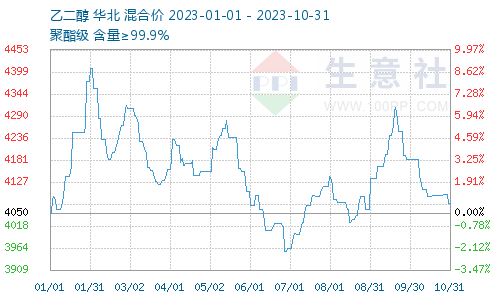

生意社:10月乙二醇价格下移 11月震荡偏强运行

乙二醇月跌2.63%

据生意社数据显示,10月31日,国内油制乙二醇均价为4073.33元/吨,较月初下跌2.63%,各地区价格如下:

华东主流厂家现货对外执行价格区间在3950-4160元/吨;华南市场乙二醇现货价格在3950元/吨,华中主流厂家现货对外执行价格区间在3950元/吨;华北主流厂家现货对外执行价格4160元/吨。

煤制聚酯级乙二醇出厂含税价格低位,目前价格区间在3490-3640元/吨。

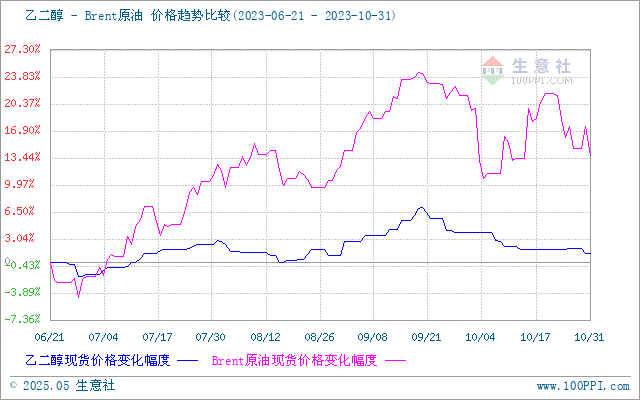

10月30日乙二醇中国到岸价位470美元/吨;东南亚到岸价474美元/吨。

乙二醇基本面

供给端

乙二醇供应端近期有2套共计120万吨产能的装置重启,三江石化、山西沃能、镇海炼化装置重启,市场开工率短期有回升预期。

装置消息汇总:山西沃能 30 万吨装置 10 月初停车检修,上周开始重启负荷逐步提升中;三江化学 100 万吨装置 10 月 15 日临时停车,近日升温重启中,目前尚未出料;河南濮阳 20 万吨装置近日停车检修,重启时间待定;镇海炼化 65 万吨装置 10 月 18 日停车,预计两周左右;中海壳牌 40 万吨装置 10 月 16 日停车,预计 2 个月左右;新疆广汇 40 万吨装置10 月初已按计划检修,预计一个月;红四方 30 万吨装置节前降负至 4 成,预计持续一个月左右;陕西榆林化学 180 万吨装置计划 11 月至 12 月进行轮检;建元 26 万 吨装置 9 月下旬已停车检修,预计 40 天。

下游需求

聚酯工厂负荷维持在 89.1%附近,涤丝库存提升 0.7 天至21.9 天,当前库存水平接近2023年4月份的高位;终端工厂负荷继续提升,江浙地区加弹负荷提升 3 个百分点至 89%,织机负荷提升 1 个百分点至 81%,坯布库存提高 0.7 天至 30.5 天,但仍处于年内低位,下游行业旺季特征延续,但织造端订单开始边际走弱,外贸的圣诞订单已经收尾,内销订单也将在月底出现拐点,预计进入 11 月份后,下游需求会季节性回落,织机负荷也将见顶。

港口库存偏高

本周华东主港乙二醇库存小幅去库。截止2023年10月30日华东主港乙二醇现货库存总量114.30万吨,较9月28日华东主港乙二醇现货库存总量109.30万吨,累库5万吨,港口库存依旧相对较高。后市预计

乙二醇价格在10月下滑后,目前多空博弈加剧,短期内因为前期跌幅较大,近期宏观情绪回暖,乙二醇价格有止跌企稳趋势,目前乙二醇成本偏强,乙二醇市场价格处于底部,但是供需现实宽松,库存中高,压制价格上行。预计短期维持震荡横盘的概率加大,11月震荡区间或将小幅上移。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:海外利好消息若能兑现 12月乙二醇行情(11-28 04:34)

- 生意社:港口库存抬升 11月乙二醇价格重心下移 (11-28 04:16)

- 生意社:乙二醇价格跌跌不休 煤制存量装置检(11-27 04:30)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号