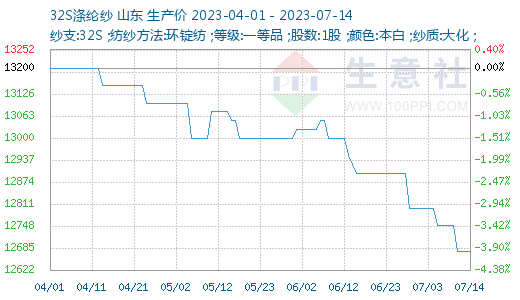

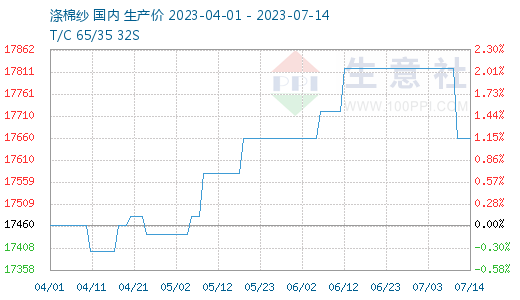

生意社:纯涤纱和涤棉纱上强下弱价格微跌(7.8-7.14)

据生意社商品行情分析系统显示,本周纯涤纱和涤棉纱市场交投冷清,出货减量,价格微跌。截止7月14日,山东地区纯涤纱市场均价12675元/吨,较上周下跌0.59%,同比下跌12.44%,涤棉纱市场均价在17660元/吨,较上周下跌0.90%,同比下跌8.88%。

本周,纱线市场行情变化不大,整体交投维持平淡,产业及贸易端采购均不多,工厂出货为主。在原料上涨的压力下,纱厂企业开机率持续下降,减停产现象增多,整体开机率在6-7成左右。受PTA、涤短持续走强影响,本周含涤纶类机织、针织纱线出货量相对上周有所加大,优惠缩小。具体来看,纯涤纱价格稳中偏弱,各地区T32S库存多在一个月以上,受原料上涨影响,加工费继续下降,减产颇多;涡流纺尚可,库存在一个月以内,减产现象相对较少。涤棉纱价格下调,优惠商谈,虽近期棉花期货主力合约冲高至17200元/吨左右,但下游订单承接不足跟涨乏力,TC65/35系列亏损扩大;气流纺走货同样疲软,成交清淡,库存处于高位,但减产现象较少,开机率基本维持。

本周,棉花期货主力合约冲高至17200元/吨左右,涤短价格也比上周有300元涨幅,在外贸订单持续疲软/内需市场陷入淡季利空下,棉花期现再次单边大幅拉涨,使上下游产业链脱节风险增大。

下游织造企业工厂生产积极性尚可,并未受淡季影响,目前江浙织造开工率维持在75%左右,开工较上周基本持平,同比上涨50%,开工维持近几年高位。目前下游库存尚可,新单情况偏弱,工厂多选择清库为主。传统淡季之下,下游及终端订单仍未见到显著增长;且随着天气炎热,叠加高温限电,后期终端或有负反馈影响。

目前处于行业传统淡季,需求疲软,纱线订单缺乏,棉花等原料期货的涨跌基本对纱线实际市场的订单起不到刺激的作用,原料上涨的压力难以向下游传导。生意社分析师认为,短期行情仍僵持,暂无好转希望,价格不会有太大的波动。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:成本端利好主导 12月涤纶短纤价格上涨(12-30 11:01)

- 生意社:成本利好支撑 涤纶短纤价格拉涨明显(12-29 09:45)

- 生意社:成本利好助推 涤纶短纤价格涨幅明显(12-22 09:45)

- 生意社:基本面偏弱调整 涤纶短纤价格小幅下滑(12-15 10:06)

数据是机会,数据是财富

商品动态

- 涤纶纱商品报价动态(2026-01-06)

- 01-06

- 年产20万吨纤维项目签约

- 01-06

- 纯涤纱线进出口量数据统计

- 01-06

- 张槎地区圆机开机率统计

- 01-06

- PriceSeek提醒:涤纶纱需求疲软开工降

- 01-05

- PriceSeek提醒:涤短坚挺涤纱需求疲弱利空

- 01-05

商品分析

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号