生意社: 持续低迷的硅铁行情 下半年能否迎来转机?

宏观大背景下商品承压,海外需求低迷,在整体呈现出下行趋势的情况下,硅铁2023上半年价格一路走低。市场对远期产生乐观预期逐渐转为弱现实的消极面,甚至是对未来带有相当悲观预期。硅铁产量连续下滑,由此带来了供应与需求两股势力在价格上的博弈。

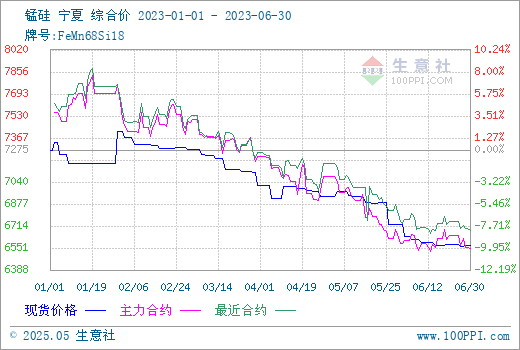

从期现图来看,2023上半年硅铁期货波动明显大于现货,期货上涨却并未带动现货价格的上扬,一季度受下游需求持续下滑,厂家端报价震荡下调。二季度受青海电力、外煤黑色、兰炭等消息刺激下,4月底硅铁现货价格上下波动明显。一直受制于供大于求的局面硅铁现货价格持续走低。据生意社商品行情分析系统,硅铁(牌号:FeSi75~B;粒度等级/mm:自然块)宁夏地区从1月高点8164元/吨跌至6924元/吨,跌1200元/吨左右,跌幅15.19%。

1、行情走势:

1月,国内硅铁现货市场整体表现平平,现货价格在8100-8200元/吨波动,但期货走势波动较大。春节期间厂家维持常态,但下游整体进入停市状态,需求偏弱;春节过后,下游陆续复工,但物流运输流通压力较大,市场还是以观望为主。

2月,国内硅铁价格由8164元/吨震荡跌至7764元/吨,价差400元/吨,后平稳反弹向上至7804元/吨;期货走势波动较大,月初月底方向向下,中间呈现“W”型走势,市场成交逐步转弱,厂家订单情况一般,由于盘面同时给出较好的价格,部分下游端客户选择点价,整体开工呈现下降趋势。

3月,国内硅铁价格由7800元/吨震荡跌至7592元/吨;期货走势波动较大,收盘价格走低,厂家有减产停产现象,盘面价格走高,不过基本面供大于求形式未变,实际成交情况并未达到市场预期,市场逐渐回归理性区间。

4月,国内硅铁受需求端持续不佳的影响,现货下降到7464元/吨,较月初下降130元/吨左右;期货走势上半月呈现出“W”震荡走势,在7600-7900元/吨区间。4月18日受青海发布2023年迎峰度夏电力负荷管理预案告知书刺激,硅铁盘面连涨2日,情绪消退后收盘价持续走低,回归供需基本面。

5月,国内硅铁价格跌幅最大的月份,由月初的7464元/吨到月底7067元/吨,价差达400元/吨左右。5月10号期货端反弹,随后受外煤黑色等情绪影响,硅铁期货大跌,空头占据主导。供给端亏损加重,宁夏某厂停炉,虽然成本也在同步下降,利润存在区域化差异,但下游拿货积极性降低,硅铁出货压力上升,整体累库明显。

6月,国内硅铁现货价格跌至6开头,由月初7067元/吨到月底6924元/吨左右,价差100元/吨左右。期货端盘面虽然有上浮,但并未带动现货价格的上涨。随着成本面兰炭价格阶段内不断走弱,以及在淡季下,终端需求表现不理想,6月硅铁现货市场仍旧呈现下跌态势。

2、原料端

兰炭价格下降波动明显,其主因在于煤价回落,兰炭企业炉子关-停影响,神木地区兰炭小料价格由年初1530元/吨震荡下行到850元/吨。焦炭年初2轮提降落地后,连续2个半月价格保持平稳运行,在进入4月后连续下跌10轮,截止2023年上半年焦炭市场累计提降12轮,累降约950元/吨,其中年内最高点出现在1月1日2682元/吨,最低价在6月30日1754元/吨,半年内下跌34.6%。

3、生产端

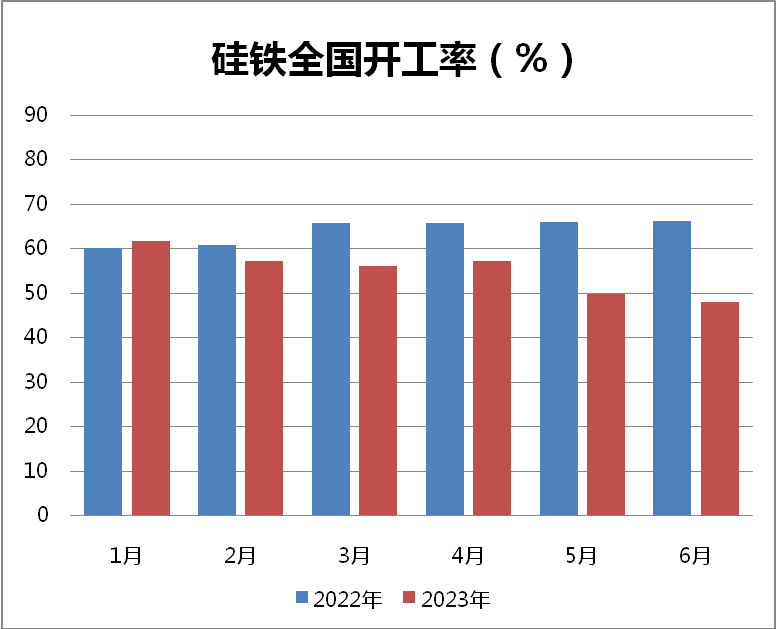

2月份厂家对后市“金三银四”情绪乐观,负荷生产,不过随着现货价格连续走低,下游钢厂端刚需补库,钢厂库存天数随之减少,导致现货库存消化慢。弱现实的需求面,厂家停产检修企业开始陆续增加,开工率目前仍维持低位。1-6月全国硅铁生产企业开工率平均值为37.50%,较去年51.27%,同比下降13.77%。上半年全国总产量268.81万吨,较去年320.16万吨同比减少量为51.34万吨。

4、需求端

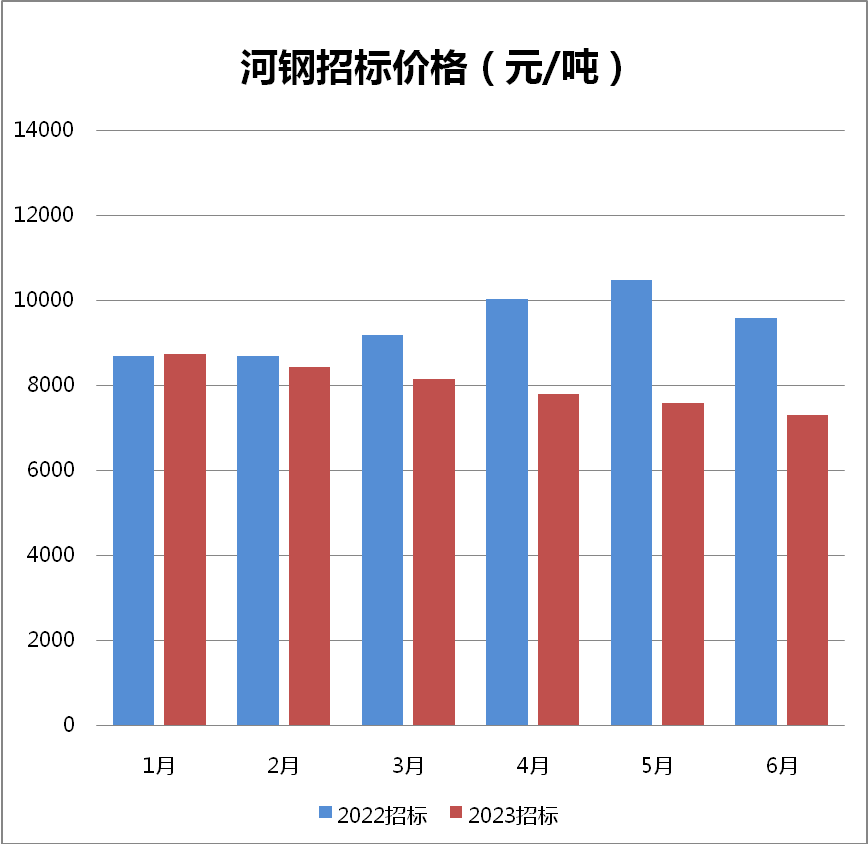

钢厂端:作为标志性钢厂河钢招标硅铁定价连续走低,平均每月240/吨的降幅,由1月8750元/吨下降到6月的7300元/吨。2023年1-5月份全国粗钢产量44463万吨,同比增长1.6%;生铁产量37474万吨,同比增长3.2%;钢材产量55706万吨,同比增长3.2%。在没有较多行政限产的措施下,前5月产能释放加速,粗钢产量呈现增长态势。分行业来看,1-5月房地产投资同比下降7.2%,降幅较1-4月进一步扩大,6月楼-市销量仍表现平淡。1-5月基建、制造业投资分别同比增长7.5%和6.0%,增速均出现放缓,前者因公共财政预算对基建的支出增速有所放缓,后者是制造业效益较低,投资意愿不强。

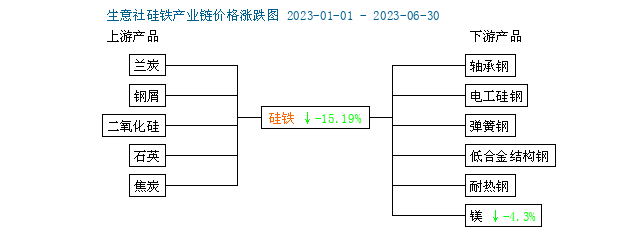

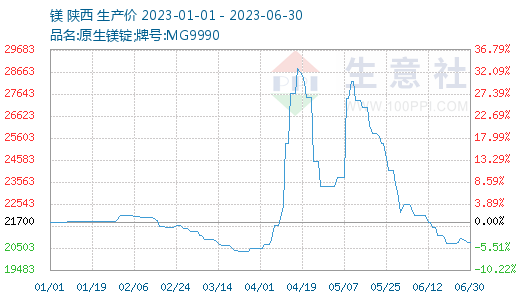

下游金属镁:2023年上半年金属镁市场整体呈现弱势运行,主要两次价格上涨分别在4月中旬和5月上旬。年初由于公共关系事件影响镁锭出货相对困难,在刚需支撑下价格维持稳定,4、5月影响价格变动的主要因素仍是府谷淘汰7.5万吨以下兰炭炉型的事件,在镁锭产量减少,叠加市场情绪的推动下,镁锭价格大幅上涨,最高价格达到30000元/吨,但成交相对寥寥。随着府谷21家涉及兰炭拆炉企业陆续落实,镁锭价格稳定趋弱,府谷镁锭产量几乎折半,市场逐渐回归理性。1-6月全国镁锭产量38.77万吨,理论消耗75硅铁40.71万吨,相较于去年同期(镁锭产量47.85万吨),硅铁消耗数量明显下降。

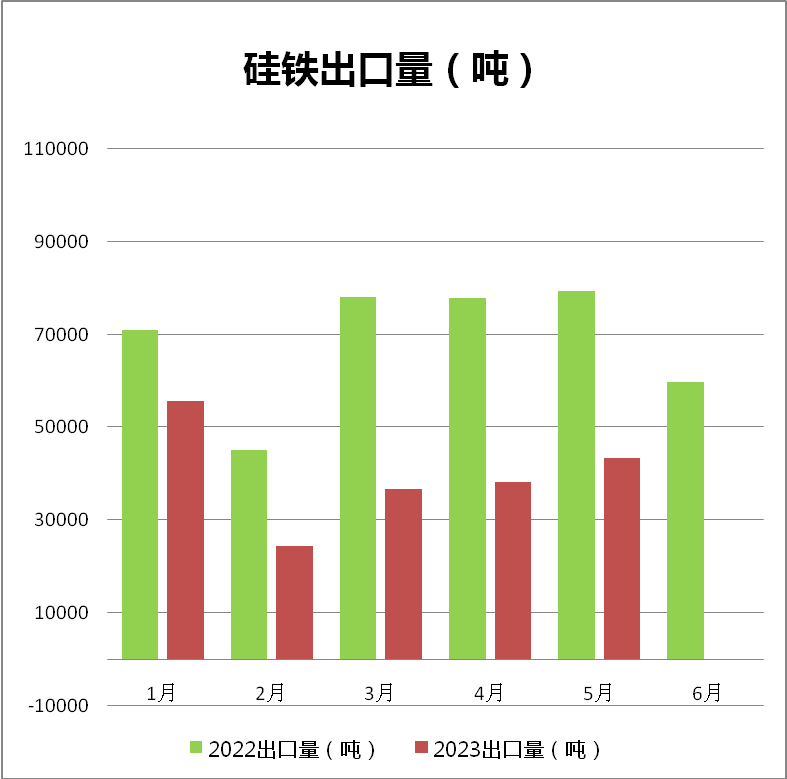

出口情况:海外订单情况不乐观,出口数量下滑明显,今年1-5月总出口量19.84万吨,较去年同期35.17万吨减少15.33万吨,降幅43.60%。在需求低迷的情况下,出口单子竞价现象特别明显,叠加出口关税影响,对于硅铁的补库与消费热情也逐渐消失。

2023下半年市场展望:

1、供应情况:

近期随着高温的到来,叠加原煤限量保价,原料端价格上涨及兰炭副产品价格大幅度下调的环境下,兰炭企业成本压力增加,亏损面快速扩大,市场停产减产情绪高涨,提涨情绪凸显,后期秋季用电量减少会对价格有缓冲,但冬季补库需求更强些,市场利好兰炭企业因素多。目前硅铁企业尚有盈余,在当前开工率低迷下,对兰炭采购仅维持刚需,成本压力或加大。不过对“金九银十”的预期,厂家开炉或有增加。受制于上半年持续走跌的行情,2023年新增产能炉子上半年投产仅增加2台,上半年的未投产炉子将推迟到下半年,则内蒙古地区预计年底前投产21台矿热炉,甘肃地区预计6台矿热炉,陕西2台矿热炉。若按计划进行,需要警-惕各地区新增产能对现实基本面的冲击。所以2023年下半年产量预计环比增加明显。

2、需求情况:

近期唐山市场限产消息频频,目前唐山钢企烧结限产维持30%-50%的限产比例,唐山17座检修高炉周影响产量约27.92万吨。江苏、山东省部分钢厂也口头接到限产通知。与此同时,当前处于夏季用电高峰期,亦不排除潜在限电限产政策对于钢厂端的扰动。目前房地产市场仍在调整阶段,叠加淡季因素,钢材需求表现平淡。其次,国内多数钢厂处于微利态势,后期产量波动不大,供需或呈现弱平衡态势。再次,受钢厂刚性补库需求支撑,短期原燃料价格表现坚挺,但不具备大涨大跌条件。整体而言,市场存在对于“金九银十”钢材旺季及重要会议之后经济刺激的预期以及阶段性切实存在的供需缺口,钢厂整体的原材料库存也处于低位,钢厂三四季度的补库需求仍然存在,即资金博弈的矛盾仍然存在,这可能继续支撑价格表现相对平稳。在现实基本面逐步缓解的情况出现后,预计在九月、十月硅铁价格会相对强势些。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:硅铁现货行情延续区间震荡运行态势(01-19 03:35)

- 生意社:硅铁市场脱离年末弱势震荡态势 较节前小(01-12 10:02)

- 生意社:2026硅铁博弈 成本、政策与需求三角变局(01-05 03:46)

- 生意社:硅铁惜售挺价情绪有增 部分报价试探上升(12-29 10:43)

- 生意社:硅铁期货行情翻红 现货价格微涨(12-22 09:45)

数据是机会,数据是财富

生意社商品站

商品动态

- 硅铁商品报价动态(2026-01-20)

- 01-20

- 1月20日生意社硅铁基准价为5247.14元/吨

- 01-20

- 硅铁商品报价动态(2026-01-19)

- 01-19

- 1月19日生意社硅铁基准价为5327.14元/吨

- 01-19

- 1月16日生意社硅铁基准价为5327.14元/吨

- 01-16

- 1月15日生意社硅铁基准价为5327.14元/吨

- 01-15

- 硅铁商品报价动态(2026-01-14)

- 01-14

- 1月14日生意社硅铁基准价为5327.14元/吨

- 01-14

商品分析

- 生意社:硅铁现货行情延续区间震荡运行态势

- 01-19

- 生意社:硅铁惜售挺价情绪有增 部分报价试探上升

- 12-29

- 生意社:硅铁期货行情翻红 现货价格微涨

- 12-22

- 生意社:各大钢厂招标缓慢推进 硅铁行情微涨

- 12-15

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号