生意社:供强需增 铁矿或先跌后涨

据生意社铁矿价格指数显示,本周(3.4-3.11,下同)铁矿价格先跌后涨,整体呈窄幅震荡走势,截至11日,生意社铁矿价格指数为936.78,环比下跌0.3%,具体如上图。本周铁矿价格先跌后涨再跌,整体呈窄幅震荡、偏弱运行,其主要原因先是周初公布的经济指标规划、CPI回落以及消费乏力等宏观情况影响,市场宏观情绪有所冷静,期货行情走弱影响现货下跌;而本周下游钢材成交好转,成材表需快速增长,钢价上涨后使得钢厂利润好转,所以钢厂采购持续释放,带动矿价上行。随着铁矿价格高位运行,上周末发改委发出建议要合理维持铁矿市场运行,不少期货投机恐高开始套利出货,所以周五期货价格跳水回调,导致现货价格也有所下跌,所以本周铁矿价格先跌后涨再跌、整体上偏弱运行。

预测下周矿价趋势:

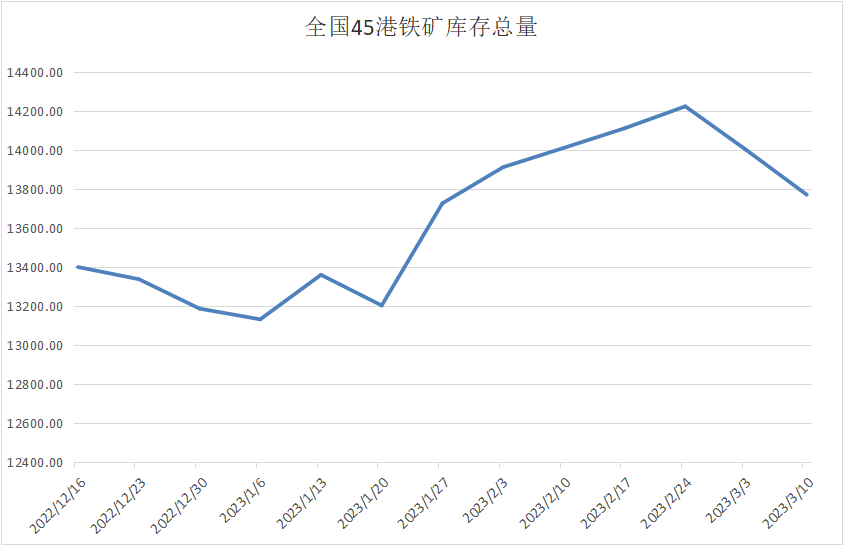

库存方面,截至3月11日,全国45个港口进口铁矿库存为13770.03万吨,环比减少0.53万吨;日均疏港量为310.78万吨,周环比下降10.99万吨;在港船舶数78条,与上周相比增加4条。本周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为9257.73万吨,周环比增加4.17吨。本周钢厂开工率增加,钢厂利润持续恢复,随着社会全面复工,钢厂采购需求持续释放,港口库存去库化进程良好。随着下游钢材需求释放,钢厂开工情况持续,需求释放趋势逐步走强,后续港口库存仍有下行可能,下周仍需要多关注港口铁矿库存变化。

供应方面,截至3月6日,本周全球铁矿石发运总量2912.1万吨,环比增加22.5万吨;澳洲巴西19港铁矿发运总量2461.3万吨,环比增加68.4万吨。澳洲发运量1835.6万吨,环比增加34.4万吨,其中澳洲发往中国的量1530.9万吨,环比减少24.3万吨。巴西发运量625.7万吨,环比增加34万吨。本周澳洲、巴西发运小幅增长,近期现货矿价处于较高水平运行,海外矿商发货积极性较强,加上港口库存仍处于高位水平,预计下周铁矿石供应维持偏强趋势。

需求方面,截至3月10日,钢厂高炉开工率82%,环比上周增长0.93%;高炉炼铁产能利用率88.03%,环比增长0.89%;钢厂盈利率49.35%,环比增长6.49%;日均铁水产量236.47万吨,环比增长2.11万吨;当前样本钢厂的进口矿日耗为287.65万吨,环比增加1.8万吨。本周钢厂开工率、日产铁水量仍维持增长趋势。下游钢材价格上涨后使得本周钢厂利润情况持续好转,所以钢厂开工意愿较强。不过下游钢材需求虽然持续释放,但没有出现一次性大幅度释放情况,而矿价现今也维持高位震荡,因此钢厂心态较谨慎,按需补库为主,预计下周铁矿需求仍维持持续释放趋势。

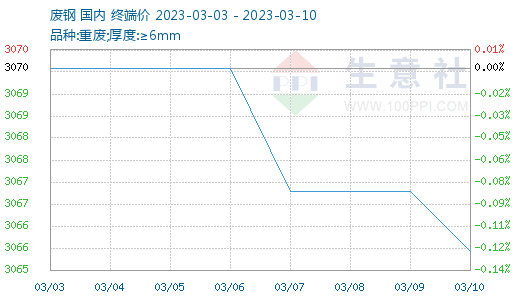

废钢方面,本周废钢价格小幅下跌、偏弱运行为主。本周废钢基本处于供需双增局面,不过到货量大于消耗,所以钢厂多按需采购,废钢价格下行。不过随着钢厂利润恢复,开工情况好转采购需求持续释放,虽然复工后废钢市场也逐渐恢复成交,供应好转,但铁矿价格高位运行,钢厂会有意提高废钢比,利好废钢需求,预计下周废钢市场或先稳后涨,小幅震荡运行。

综上所述,生意社数据师认为,钢材传统旺季持续进行,下周钢材需求释放预计走强,钢厂利润预计会继续好转,补库操作也会持续进行,不过本周海外发运维持增长,港口库存高位,铁矿供需基本面短期或继续维持供强需稳局面。考虑到近期铁矿高位运行容易引发宏观调控,部分贸易商有套利出货操作,而且港口库存量维持高位水平,限制铁矿价格上行;不过钢厂进口铁矿库存低位,叠加钢厂开工情况较好,补库需求持续释放,利好铁矿石价格上行。预计下周铁矿或先跌后涨,窄幅震荡运行。后期关注钢厂生产情况以及成材端下游实际需求情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 1月20日生意社废钢基准价为2358.58元/吨

- 01-20

- 废钢商品报价动态(2026-01-19)

- 01-19

- 铁矿石商品报价动态(2026-01-19)

- 01-19

- 1月19日生意社废钢基准价为2357.33元/吨

- 01-19

- PriceSeek提醒:钢铁间接贸易十年增26%

- 01-17

商品分析

- 生意社:供强需弱 铁矿易跌难涨 窄幅震荡

- 01-11

- 生意社:供强需弱下 26年铁矿或进一步下行

- 12-30

- 生意社:高库存下 铁矿或窄幅震荡

- 12-22

- 生意社:供增需减 铁矿或趋弱运行

- 12-13

- 生意社:需求持续乏力 铁矿或趋弱震荡

- 12-07

- 生意社:供强需弱 铁矿或窄幅震荡

- 11-30

- 生意社:港口库存压力较大 铁矿易跌难涨

- 11-28

- 生意社:供强需稳 铁矿短期或易跌难涨

- 11-24

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号