生意社:供需紧平衡 铁矿或先跌后稳

据生意社铁矿价格指数显示,本周(1.28-2.4,下同)铁矿价格先跌后涨,整体呈窄幅震荡走势,截至4日,生意社铁矿价格指数为883.33,环比上涨0.89%,具体如上图。本周铁矿价格先涨后跌再涨,整体呈窄幅震荡、偏强运行,其主要原因先是春节假期结束,社会复工加快,在社会经济复苏所形成的强预期下,行业整体盼涨,所以铁矿价格一度拉涨。到了周中,由于近期铁矿期货上涨过猛,政府对铁矿关注度提升,不少期货投机开始套利出货,所以期铁矿货价格下跌,随着铁矿期货上涨势头趋弱,现货价格也受影响下跌。本周期货价格也是震荡运行,市场投机情绪有所冷却,不过下游复苏在即,对铁矿需求也会缓慢释放,实际需求预期并未证伪,钢厂复工需求仍在释放,支撑现货价格,所以本周铁矿价格先涨后跌、整体上偏强运行。

预测下周矿价趋势:

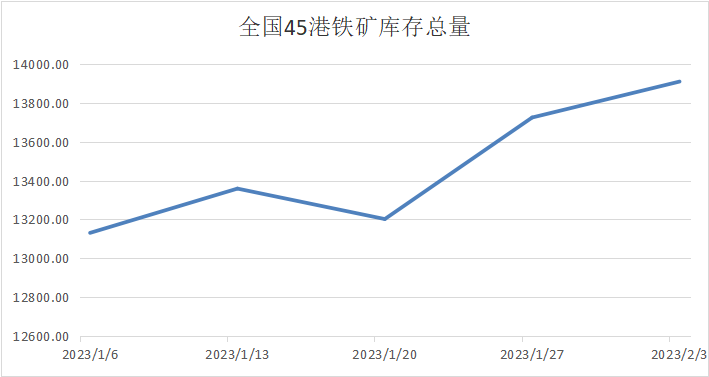

库存方面,截至2月3日,全国45个港口进口铁矿库存为13911.29万吨,环比增加185.46万吨;日均疏港量为263.67万吨,周环比增长12.84万吨;在港船舶数108条,与上周相比增加4条本周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为9220.27万吨,周环比下降万8.02吨。本周钢厂开工率增加,钢厂利润也有所恢复,随着社会全面复工,钢厂采购需求释放,物流情况好转,所以日疏港量增长,不过在港船舶数量较多,复工后货物的有效卸货和清关速度提高,所以港口库存止降反增。不过下游钢材需求释放滞后,所以需求释放趋势应该是逐步走强,后续港口库存大概率有所下行,下周仍需要多关注港口铁矿库存变化。

供应方面,截至1月30日,本周全球铁矿石发运总量2573万吨,环比减少282万吨;澳洲巴西19港铁矿发运总量2158.3万吨,环比减少250.2万吨。澳洲发运量1701.7万吨,环比减少141.9万吨,其中澳洲发往中国的量1428.4万吨,环比减少142.7万吨。巴西发运量456.6万吨,环比减少108.2万吨。本周澳洲运量、巴西发运大幅缩减,海外发运量周期性变化。近期现货矿价处于较高水平,海外矿商发货积极性较强,预计下周铁矿石供应有所下降,但仍处于较高水平趋势。

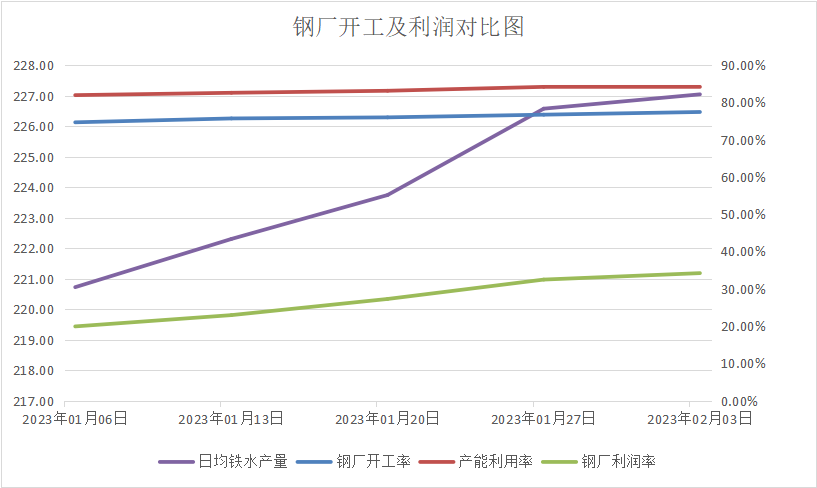

需求方面,截至2月3日,钢厂高炉开工率77.41%,环比上周增长0.72%;高炉炼铁产能利用率84.32%,环比增长0.18%;钢厂盈利率34.2%,环比增长1.73%;日均铁水产量227.04万吨,环比增长0.47万吨;当前样本钢厂的进口矿日耗为278.87万吨,环比增加0.64万吨。本周钢厂开工率、日产铁水量继续增长,但增长幅度较小。经过钢厂前期减产以及成本价格下降后,钢厂利润情况有所好转。不过2月初下游钢材需求释放有所滞后,短期内大幅度释放可能较小,不过钢厂开工情况会缓慢进行,铁矿需求释放也会持续释放,预计下周铁矿需求释放维持现状,持续释放。

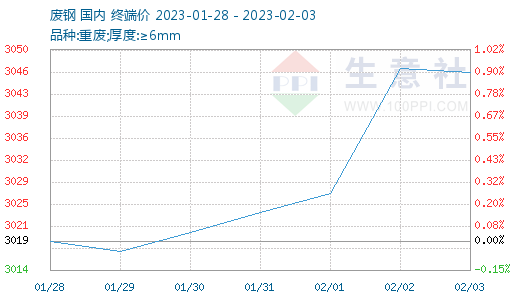

废钢方面,本周废钢价格窄幅震荡、偏强运行为主。本周钢厂利润有所好转,但仍处于较低水平。春节结束,钢厂库存量下降,不过近期废钢价格大涨,导致废钢较铁水的成本优势不再,而随着复工进行,废钢市场也逐渐恢复成交,供应好转。预计下周废钢市场或小幅下跌运行。

综上所述,生意社数据师认为,下周钢材需求释放边际走强,钢厂利润预计会有所恢复,补库操作会持续出现,叠加本周海外发运缩减,供应趋稳运行,铁矿供需基本面短期或转为供需紧平衡局面。钢厂补库需求改善以及市场风险偏好修复后的情况下,对铁矿石价格形成一定支撑,不过下游钢材需求释放较为滞后,如果成材表需不及预期,铁矿行情可能出现波动,预计下周铁矿或先跌后稳,窄幅震荡运行,有下行风险。特别是年前发改委已经发布消息高度关注铁矿石价格,从往年经验来看,监管层态度较为明确,如果铁矿石价格还继续脱离基本面啦涨,那出台进一步限制政策的概率极大。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 废钢商品报价动态(2026-01-05)

- 01-05

- 铁矿石商品报价动态(2026-01-05)

- 01-05

- 1月5日生意社废钢基准价为2320.33元/吨

- 01-05

- 废钢商品报价动态(2026-01-04)

- 01-04

商品分析

- 生意社:供强需弱下 26年铁矿或进一步下行

- 12-30

- 生意社:高库存下 铁矿或窄幅震荡

- 12-22

- 生意社:供增需减 铁矿或趋弱运行

- 12-13

- 生意社:需求持续乏力 铁矿或趋弱震荡

- 12-07

- 生意社:供强需弱 铁矿或窄幅震荡

- 11-30

- 生意社:港口库存压力较大 铁矿易跌难涨

- 11-28

- 生意社:供强需稳 铁矿短期或易跌难涨

- 11-24

- 生意社:需求乏力 铁矿或趋弱震荡

- 11-09

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号