生意社:供应低谷期 1月天然橡胶市场行情小幅上行

期货:

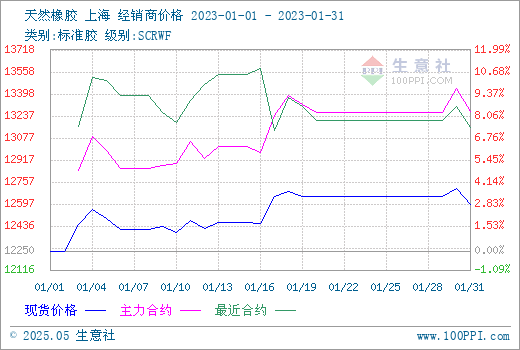

图1:2023年1月天然橡胶期货主力合约走势图

现货:

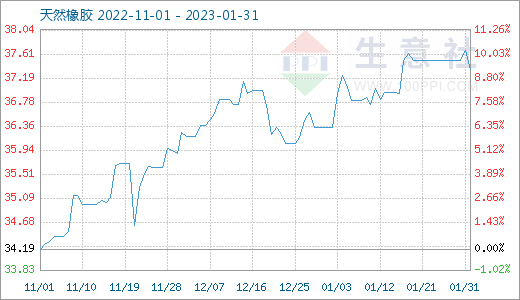

图2:近3个月天然橡胶现货商品指数走势图

图3:2022年近三个月天然橡胶行情周K柱状图

商品行情:生意社(100ppi.com)监测显示,包含春节假期在内,2023年1月天然橡胶华东市场国产标胶现货行情总体震荡上行约2.78%。其中,1日市场主报12250元/吨,31日主报12590元/吨;本月价格最低点为1日的12250元/吨,最高点为30日的12710元/吨,月内最大振幅3.76%。

产业因素:当前处于全球天然橡胶产量低谷期:国外产区,越南1月开始减产且2月将进入大规模停割阶段,泰国将于3月停割和减产且按照传统全球天然乳胶产量在3月到达年度低点,据悉,近期泰国原料收购价格上涨;国内产区,当前正处于停割期,供应低谷利于年后行情。下游:春节假期结束,各行业陆续开工,轮胎厂家和经销商多数已开业开工,年后不少化工材料行情有上涨倾向,关注下游制品生产成本的变化。年后期货开市后,贸易商反映受基差影响,价格有点乱,目前部分企业尚未大规模对外报价。

宏观:

图4:2022年近三月国际原油主流价格走势图

1月,原油行情走势先跌后涨再小跌。1日,美国WTI原油期货主力合约结算价报78.40美元/桶,布伦特原油期货主力合约结算价报83.46美元/桶;30日,美国WTI原油期货主力合约结算价报77.90美元/桶,布伦特原油期货主力合约结算价报84.90美元/桶。近期油市基本调整到位,如果政策落地符合预期,油市有机会回归偏强运行态势。库存端看,周一调查数据显示,美国商业原油库存存下降预期,叠加近期地缘风险激增,油市或易涨难跌。

行业热点:

1、1月10日,乘联会发布的最新产销数据显示,2022年12月我国狭义乘用车产量为209.5万辆,环比下降0.8%,同比下降15%;销量方面,12月乘用车零售量达到216.9万辆,同比增长3%,环比增长31.4%,这是2008年以来12月份最强的一次环比增速。

2、2022年12月份,我国重卡市场大约销售5.4万辆左右(开票口径,包含出口和新能源),环比2022年11月上升16%,比上年同期的5.75万辆下降6%。5.4万辆是最近七年来的历史最低点,2022年12月份也是重卡市场自2021年5月份以来的连续第20个月下降。

3、据中国海关总署1月13日公布的数据显示,2022年12月中国进口天然及合成橡胶(含胶乳)合计76.2万吨,较2021年同期的63.4万吨增加20.2%。2022年中国进口天然及合成橡胶(含胶乳)共计736万吨,较2021年的676.9万吨增加8.7%。

4、据中汽协会最新数据显示,2022年12月,我国汽车产销分别达到238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。整个2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆同比分别增长3.4%和2.1%,与上年相比,产量增速持平,销量增速下降1.7个百分点。

5、根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2022年12月欧盟乘用车注册量增加12.8%至896,967辆,连续第五个月增长。总体看2022年欧盟乘用车市场萎缩4.6%,主要受上半年零部件短缺影响。尽管市场从2022年8月到12月有所改善,但累计销量为930万辆,是该地区自1993年以来的最低水平,当年销量为920万辆。

6、ANRPC最新发布的2022年12月报告预测,12月全球天胶产量料增0.1%至139.7万吨,较上月下降1.5%;天胶消费量料增2.5%至131.1万吨,较上月增加0.5%。2022年全球天胶产量料同比增加1.9%至1434.4万吨,全球天胶消费量料同比增加1.9%至1480.2万吨。报告指出,2022年新冠大流行的起伏和俄罗斯与乌克兰之间的地 缘政 治紧张局势继续对全球经济构成挑战。然而,全球电动汽车、医疗保健、建筑和建筑行业的稳定增长将在未来几年继续推动对天然橡胶的需求。

7、据国家统计局最新公布的数据显示,2022年12月中国橡胶轮胎外胎产量为6990.8万条,同比降15.2%。1-12月橡胶轮胎外胎产量较上年同期降5%至8.56003亿条。。

8、据国家统计局最新公布的数据显示,2022年12月中国合成橡胶产量为80.9万吨,同比下降8.1%。1-12月合成橡胶累计产量为823.3万吨,同比下降5.7%。

图5:2021-2023年天然橡胶年度现货行情走势对比图

后市预测:春节假期结束后,供应处于年度低谷期,但因下游采购需求尚未恢复,短期内预计行情将平淡为主,二三月随着越南和泰国减产停割,供应面处于年度最低位,下游制品工厂开工生产加速,预计行情将开启年度供应最低位前提下春季工厂的需求逐步提升带来的向上态势,但目前尚需等待。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:丁苯橡胶市场单边强势上涨(03-24 04:03)

- 生意社:顺丁橡胶市场行情大幅冲高(03-24 03:45)

- 生意社:3月以来丁腈橡胶行情大幅上行(03-24 03:24)

- 生意社:国内天然橡胶现货市场行情窄幅整理(03-17 03:18)

- 生意社:顺丁橡胶市场行情大幅上涨(03-04 08:27)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:国内天然橡胶现货市场行情窄幅整理

- 03-17

- 生意社:节后首个交易日天然橡胶行情大幅上涨

- 02-24

- 生意社:国内天然橡胶现货市场行情震荡上行

- 01-27

- 生意社:11月天然橡胶市场行情震荡小幅走高

- 11-28

- 生意社:国内天然橡胶行情弱势整理

- 11-26

- 生意社:国内天然橡胶行情窄幅整理

- 11-20

行业分析

- 生意社:顺丁橡胶市场行情震荡大幅走高

- 01-26

- 生意社:丁苯橡胶市场行情走高

- 12-22

- 生意社:成本支撑 顺丁橡胶市场行情大幅上行

- 12-22

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号