生意社:1月上旬醋酸行情偏弱整理

国内醋酸市场偏弱运行,场内醋酸产能利用率较高,企业库存充足,下游开工偏低,需求有限,部分企业跌价排库,市场成交重心下移,后期上游价格坚挺,企业成本倒挂严重,醋酸价格止跌企稳,市场行情观望运行。

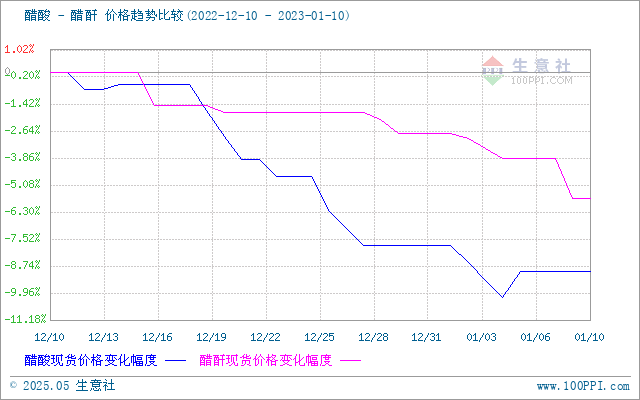

据生意社大宗数据监测显示,截止1月10日,华东地区醋酸均价在2912.50元/吨,与月初价格2950.00元/吨相比下调1.27%,环比上月跌幅8.98%。截至1月10日,周内各地区醋酸市场价格如下:

| 地区 | 1月3日 | 1月10日 | 价格涨跌 |

| 华南地区 | 3075元/吨 | 3075元/吨 | 0 |

| 华北地区 | 2850元/吨 | 2850元/吨 | 0 |

| 山东地区 | 2900元/吨 | 2850元/吨 | -50 |

| 江苏地区 | 2900元/吨 | 2875元/吨 | -25 |

| 浙江地区 | 3000元/吨 | 2975元/吨 | -25 |

上游原料甲醇市场震荡下行,截止1月10日,国内市场均价在2660元/吨,与月初价格2698.33元/吨相比,整体跌幅1.42%。成本面煤炭价格稳中偏弱运行,甲醇成本利好消失,外盘方面原油及期货盘面回落带动甲醇同步回调,内地回归理性,买气转弱,甲醇行情弱势运行。

下游醋酐市场弱势运行,截止1月10日,醋酐出厂价为5250.00元/吨,较月初价格5412.50元/吨跌幅3.00%。上游醋酸价格疲软,醋酐成本支撑不足,同时下游需求有限,市场交投氛围一般,醋酐价格持续下调。

下游醋酸乙酯行情大幅下调,截止1月10日,华东地区醋酸乙酯出厂均价在6900.00元/吨,较月初7233.33元/吨跌幅4.61%,原料方面,醋酸价格偏弱下行,成本利空,需求端下游备货积极性减弱,市场跟进偏淡,供需两弱下,醋酸乙酯价格走低。

后市预测,生意社醋酸分析师认为,醋酸场内开工率偏高,货源供应充足,下游方面需求低迷,场内交投有限,市场供大于求持续存在,但因醋酸原料甲醇价格较高,企业出现成本倒挂,短期醋酸价格下跌空间有限,预计醋酸市场暂稳观望,具体关注下游跟进情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:醋酸乙酯市场行情平稳运行(02-13 06:14)

- 生意社:醋酸市场行情窄幅整理(02-13 05:41)

- 生意社:本周醋酸市场弱势下行(2.1-2.6)(02-06 05:53)

- 生意社:1月醋酸市场价格先涨后跌(01-29 06:21)

- 生意社:近期醋酸市场行情偏弱运行(01-28 05:56)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:醋酸现货价格温和上行

- 02-24

- PriceSeek提醒:华北醋酸价格上涨行情分析

- 02-24

- 生意社:2月24日华北地区醋酸行情整理上行

- 02-24

- 生意社:2月24日山东地区醋酸行情整理运行

- 02-24

- 生意社:2月24日江苏地区醋酸市场盘整运行

- 02-24

- 生意社:2月24日浙江地区醋酸市场观望运行

- 02-24

- 生意社:2月24日华南地区醋酸市场观望运行

- 02-24

- 醋酸商品报价动态(2026-02-24)

- 02-24

商品分析

- 生意社:醋酸市场行情窄幅整理

- 02-13

- 生意社:本周醋酸市场弱势下行(2.1-2.6)

- 02-06

- 生意社:1月醋酸市场价格先涨后跌

- 01-29

- 生意社:近期醋酸市场行情偏弱运行

- 01-28

- 生意社:1月中旬醋酸市场行情偏强上涨

- 01-20

- 生意社:供应端支撑强劲 12月醋酸价格继续上涨

- 12-31

- 生意社:醋酸市场行情延续上涨

- 12-24

- 生意社:近期醋酸行情延续偏强运行

- 12-18

行业分析

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

- 分散染料涨价潮来了! 相关股票集体走高

- 02-11

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号