生意社:走货不畅 纯涤纱涤棉纱开机率下降明显

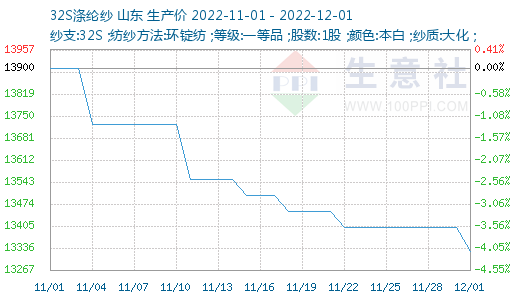

根据生意社价格监测显示,本周(11.28-12.2),纯涤纱和涤棉纱市场交投清淡,下游订单不佳,走货不畅,以维稳出货为主。疫情多地散发,纺企开机继续下降,部分地区物流走货受阻。截止12月1日,山东地区纯涤纱市场均价在13325元/吨,较周初下跌0.56%,同比下跌10.12%,涤棉纱市场均价在17340元/吨,较周初下跌0.46%。

本周,在疫情的影响下,山东、河南、河北、湖北部分地区以及江浙部分地区管控措施有所升级,导致纺企主动或被动的降低了开机或停产,纺企开机率下降明显,库存继续累积,目前纯涤纱和涤棉纱的库存普遍在30-40天,纯涤纱维稳出货,涤棉纱交投低迷,总体大盘弱势,纺企多计划春节提前放假,12月下旬将会是放假高峰期。部分价格:福建、江西T32S报10800,偏高11000,个别促销至10500,江浙地区在11400左右,成交依旧偏淡,以小单、散单为主,部分纱厂连续一周未接到订单。涤棉纱气流纺常规品种略好于环锭纺,福建地区涤棉纱价格维持,福建市场TC65/35 32S报15500-15800元/吨,CVC60/40 32S报18500-18800元/吨,据单商谈,江浙地区在15600左右,一单一谈。

本周,涤纶短纤市场震荡调整,临近年底,现金流缩减明显,且需求疲软,压力较大,而供应方面暂时仅福建两套装置有检修计划,整体供需面走弱,江浙1.4D商谈主流在6850-6950元/吨左右自提,预计短期整体市场以偏弱调整为主。棉花现货市场交投氛围低迷,格重心有所下降,下游采购以刚需为主。此外,当前市场订单持续不足,信心极弱,预计中短期棉花价格或将承压运行。

下游方面,近期坯布市场维持弱势成交,订单多是小单、散单,织厂以回笼资金为主,成交优惠幅度较大。随着疫情多地散发,织厂收发货越加不畅,需求疲软背景下减产现象增加,不少中小织厂计划12月中旬左右开始放年假。市场已经不期待年前有什么行情激起水花,而是关注能坚持到什么时候放春节假期,而终端服装加工企业这种现象则更多。棉纺下游织造明确放假时间的不多,多因为疫情防控或下游订单稀少做阶段性放假,但今年提早放假已经是共识。

后市预测:临近年底,纯涤纱、涤棉纱下行趋势不改,持续阴跌中,当前加工利润陷入亏损,市场普遍缺乏信心。预计短期行情震荡偏弱为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 涤纶纱商品报价动态(2026-01-06)

- 01-06

- 年产20万吨纤维项目签约

- 01-06

- 纯涤纱线进出口量数据统计

- 01-06

- 张槎地区圆机开机率统计

- 01-06

- PriceSeek提醒:涤纶纱需求疲软开工降

- 01-05

- PriceSeek提醒:涤短坚挺涤纱需求疲弱利空

- 01-05

商品分析

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号