生意社:宏观消极&消费降级 2022下半年PP跌破八千大关

价格走势

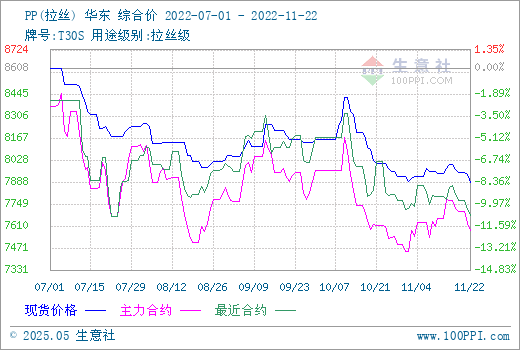

2022年下半年PP行情相对消极,据生意社数据监测,国内PP拉丝料7月1日价格在8608.33元/吨,同时也是下半年高点。此后价格震荡走跌,至11月22日已失守八千大关,价格在7883.33元/吨,半年跌幅达8.42%,较去年同期价格相比跌5.31%。

原因分析

宏观方面:美联储的加息,国际原油的走软,叠加其他多重因素致全球经济高通胀格局加深,宏观消极的经济环境长期对PP产业链形成重压。

原材料方面:由于美元指数触及高位以及经济衰退致大宗品承压,PP远端上游国际原油下半年震荡走跌,油制PP成本端支撑逐步走弱。丙烯方面,七月起丙烯受下游产业链弱势牵连下跌,九月起行情稍有修复,当前价格位置7230元/吨左右,仍然较年中位置有一定跌幅。下半年聚丙烯原料端总体来看对PP成本端支撑偏弱运行。

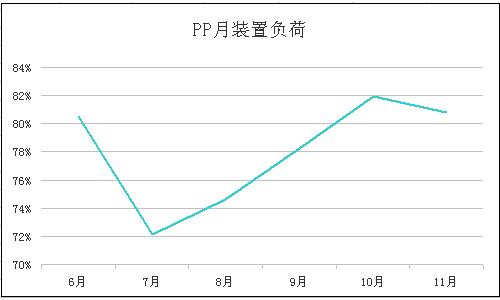

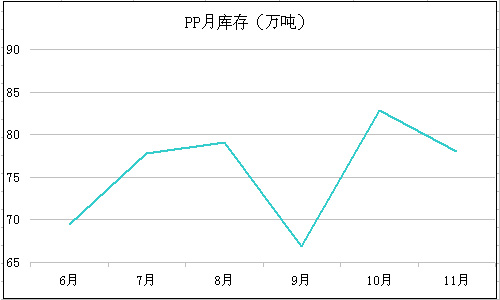

供应方面:近年来我国PP行业快速扩张,2018年至今,国内年均产能增长率10.27%。截止今年10月份,新增投产280万吨,PP总产能达3487万吨,且长远来看供应宽松预期不改。2022下半年行业月均装置负荷78.05%,月均产量稳定在55.73万吨左右。库存方面,除了“金九” 消费旺季期间去库快速之外,其余月份库存以累积为主,本月份去库成效尚可。下半年供应方面压力偏大,对现货价格存在拖拽。

需求方面:2022下半年PP终端工厂拿货上总体维持生产,弱刚需跟进。今年九十月份的旺季需求虽然如约而至,但横向对比历年消费量则稍显逊色。下游业者信心不强,备货操作谨慎保守为主,拉丝料主力下游塑编企业以及BOPP企业原料库存水平逐步下降。

纤维料与熔喷料PP下游无纺布企业负荷半年内稳定在45%以上,终端产品消化速度平稳,企业利润窄幅波动。下半年各国国际卫生事件情况仍然不容乐观,我国以及周边邻国近期疫情反弹。但对医用熔喷布材料拉动作用有限,市场竞争较强。纤维料与熔喷料行情与聚丙烯总体行情一致。

后市预测

2022下半年宏观通胀经济环境不改,石化企业受其冲击而利润情况缩水。上游各原料总体对PP支撑力度走软,半年来市场行情绝大多数时间由供需博弈的基本面行情指导。当前PP产业链多空纠结,从业者心态不强,下游活动趋于保守,市场动能一般。预计短期内PP价格或将窄幅震荡,以整理运行为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:检修计划增加 12月底PP止跌企稳(01-01 10:33)

- 生意社:2026通用塑料行业展望报告(12-25 04:39)

- 生意社:年底下游建仓意愿低 PP行情维持偏弱(12-22 02:13)

数据是机会,数据是财富

生意社商品站

商品动态

- PP商品报价动态(2026-01-19)

- 01-19

- PriceSeek提醒:PP出厂价上调现货活跃

- 01-19

- 生意社:1月19日九江石化PP装置动态

- 01-19

- 生意社:1月19日镇海炼化PP装置动

- 01-19

- 生意社:1月19日扬子石化PP装置动态

- 01-19

商品分析

- 生意社:检修计划增加 12月底PP止跌企稳

- 01-01

- 生意社:2026通用塑料行业展望报告

- 12-25

- 生意社:年底下游建仓意愿低 PP行情维持偏弱

- 12-22

- 生意社:供强需弱延续 11月PP震荡走跌

- 12-01

- 生意社:基本面利好难现 11月底PP低位有跌

- 11-27

- 生意社:货源充裕 11月中旬PP走行偏弱

- 11-20

- 生意社:消费不敌高位供应 十月PP伪证旺季行情

- 11-03

行业分析

- 生意社:丁苯橡胶市场行情走高

- 12-22

- 生意社:成本支撑 顺丁橡胶市场行情大幅上行

- 12-22

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

- 生意社:丁苯橡胶市场行情弱势震荡

- 11-19

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号